M&A - Fokussierung auf Kernkompetenzen

In jüngster Vergangenheit haben in erster Linie drei Faktoren dafür gesorgt, dass die Zahl der Unternehmensabspaltungen konstant hoch bleibt: wettbewerbsrechtliche Auflagen im Zuge von großen M&A-Transaktionen, gesteigertes Engagement von aktivistischen Investoren und Portfoliooptimierungen als Reaktion auf neue globale Herausforderungen und eine sich abkühlende Konjunktur.

werden häufig von Strategen gekauft."

Während in der Vergangenheit eine Commoditisierung von Produkten und die kostengünstige Konkurrenz aus Schwellenländern die Hauptprobleme der Chemieindustrie waren, sind aktuelle Herausforderungen u. a. Klimawandel, Digitalisierung, internationale Handelskonflikte, abklingendes Weltkonjunkturklima und scheinbare politische Willkür. Die Unternehmen reagieren daher mit einer Fokussierung ihres Geschäfts und der Stärkung ihrer Margen. Unternehmensteile, die unter dem durchschnittlichen operativen Ergebnis liegen und kaum Zukunftstechnologien beinhalten oder aber wenige Synergien mit dem übrigen Geschäft aufweisen, werden einer strategischen Prüfung unterzogen. Potenzielle Käufer dieser Unternehmensteile sind in erster Linie Finanzinvestoren, die die abgespaltenen Segmente mit gezielten Investitionen deutlich im Wert steigern möchten. So hat AkzoNobel seine Sparten mit Spezialchemikalien als Nouryon an Carlyle und GIC verkauft; Evonik trennt sich von seinem Methacrylat-Geschäft, welches von Advent übernommen wurde; BASF veräußert momentan seine Bauchemiesparte, in der Endverhandlungsrunde sollen laut Presseangaben KKR, Cinven und Bain sein.

„Aktivistische Investoren streben

Unternehmensaufspaltungen an."

Private-Equity-Investoren interessieren sich in erster Linie für große Carve-outs

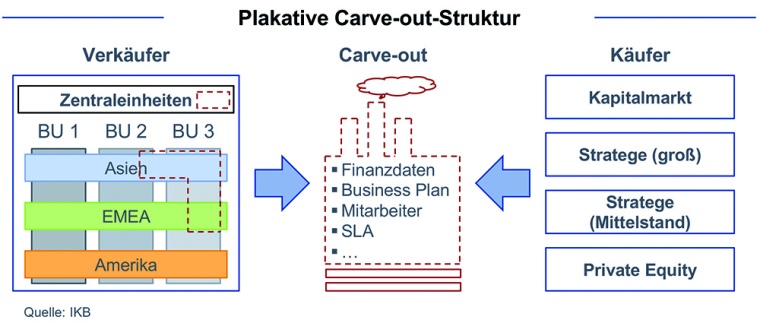

Für Verkäufer, die einen Carve-out in Erwägung ziehen, existieren vier Optionen der Veräußerung: die Listung über den Kapitalmarkt oder der Verkauf an Finanzinvestoren, große Chemieunternehmen oder Mittelständler.

Für die Kapitalmarktvariante haben sich in diesem Jahr Dow, DuPont und Corteva entschieden, die aus der 2017 fusionierten DowDuPont hervorgegangen sind. Ziel hierbei war die Portfoliooptimierung und -fokussierung, sodass aus zwei großen, breit aufgestellten Chemieunternehmen drei spezialisierte Firmen entstanden sind. Weitere, deutsche Beispiele für solche Transaktionen sind Lanxess und Covestro, die aus dem Bayer-Konzern herausgespalten wurden. Der Kapitalmarkt ist immer dann eine interessante Option, wenn das herausgelöste Geschäft sehr groß und organisatorisch autark aufgestellt ist.

Ähnliche Investitionsabsichten verfolgen Finanzinvestoren. Sie kaufen in erster Linie Carve-outs, die ein wenig kleiner sind und viel Potenzial für Synergien bieten oder einen Investitionsstau aufweisen. Beispiele hierfür sind Axalta, Nouryon oder das Methacrylat-Geschäft von Evonik.

von Carve-outs aus großen Unternehmen angeht."

ZUR PERSON

Sven Anders ist Associate in der Industriegruppe Healthcare, Pharma & Chemicals der IKB. Er betreut Unternehmen aus den Branchen Chemie und Pharma und ist involviert in Finanzierungs- und Corporate Finance-Transaktionen der Bank. Nach dem Master of Science in Finance an der Norwegian School of Economics (NHH) hat er seine ersten beiden Berufsjahre bei einer Unternehmensberatung absolviert, bevor er 2018 zur IKB stieß.

Anbieter

IKB Deutsche Industriebank AGWilhelm-Bötzkes-Str. 1

40474 Düsseldorf

Meist gelesen

Pioniere aus Tradition

Interview mit Peter Friesenhahn, CEO von Haltermann Carless, über die Ziele des Transformationsprogramms RACE und seine Pläne für das Unternehmen.

Verluste, die keiner sieht

In CCUS-Projekten der chemischen Industrie wird die präzise CO₂-Messung zur Schlüsseltechnologie - Coriolis-Systeme spielen dabei eine zentrale Rolle.

Schlüsselrohstoff für Industrie und Gesellschaft

Hochreines Salz besitzt für Europa strategische Bedeutung – doch der Markt ist konzentriert.

Auf der Suche nach der richtigen Formel

Europas Stärke liegt in der Verbindung von Prozesswissen, Anwendungskompetenz und Nachhaltigkeit

Vorsprung durch Forschung

Wacker baut seine Forschungsaktivitäten aus. Der Münchner Chemiekonzern hat einen zweistelligen Millionenbetrag in ein neues Biotechnology Center in der bayerischen Landeshauptstadt investiert.