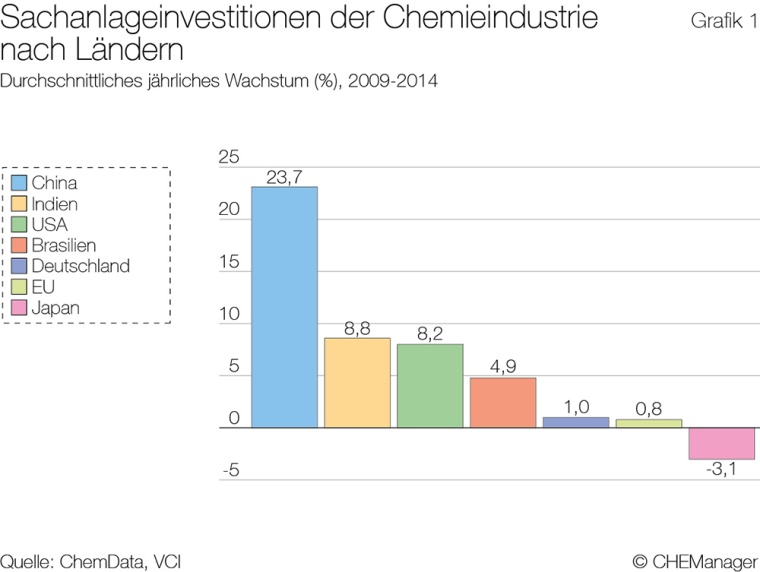

Ungeachtet der weltwirtschaftlichen Turbulenzen hat die globale Chemieindustrie zuletzt massiv in neue Produktionskapazitäten investiert – vor allem in der Basischemie. Die Investitionen der Branche stiegen seit 2009 weltweit um knapp 13% pro Jahr und erreichten im Jahr 2014 mit insgesamt 225 Mrd. EUR einen neuen Höchstwert.

Besonders stark fiel das Wachstum in den Schwellenländern aus, deren Industrialisierungsprozess verstärkte Investitionen erfordert. Spitzenreiter war China, das seine Chemieinvestitionen um mehr als 20% pro Jahr ausweitete. Seit 2009 haben sich die Investitionen im Reich der Mitte auf 91 Mrd. EUR mehr als verdoppelt. Auch im Nahen Osten nahmen die Investitionen kräftig zu. Die Region profitierte dabei von den günstigen Rohstoffvorkommen und verstärkte die Investitionen besonders im Grundstoffbereich. Dagegen fiel das Investitionswachstum in den Industrieländern insgesamt schwach aus. In der Europäischen Union (EU) stiegen die Investitionen nur leicht. Mehrere Länder fuhren ihre Investitionen sogar zurück. Auch in Japan waren die Investitionen rückläufig. Die Investitionsdynamik in Deutschland war zuletzt zwar höher als in vielen Industrieländern, dennoch hinken die inländischen Investitionen im globalen Vergleich hinterher (Grafik 1).

US-Chemieindustrie setzt auf den Bau neuer Cracker

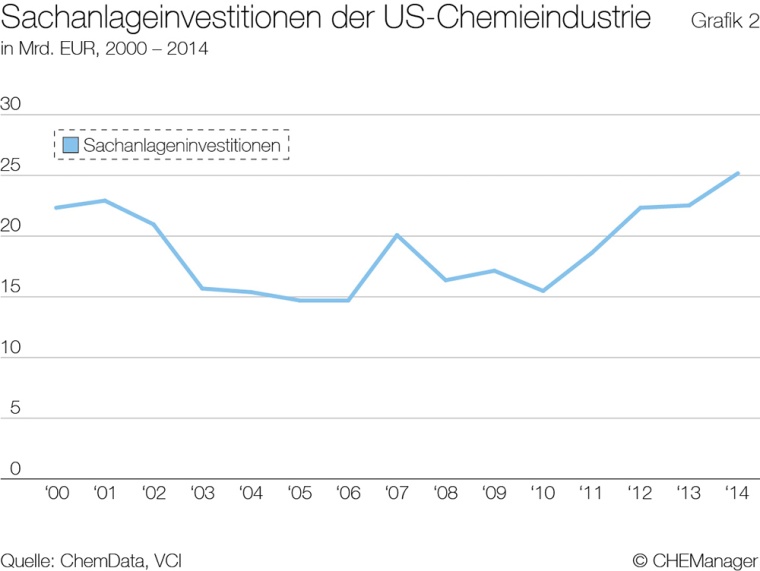

Eine Ausnahme unter den Industrieländern sind die Vereinigten Staaten, die ihre Chemieinvestitionen zuletzt kräftig ausweiteten – vor allem in der Grundstoffindustrie. Auslöser dieser Entwicklung ist der Schiefergas-Boom. Dieser führt in der überwiegend auf Erdgas basierten amerikanischen Petrochemie zu sinkenden Rohstoff- und Energiekosten. Das Schiefergas wurde für die US-Chemie zu einem „Game-Changer“. Noch vor der Wirtschaftskrise war die amerikanische Grundstoffchemie gegenüber den Konkurrenten aus Mexiko, Kanada, dem Nahen Osten aber auch aus Europa nicht mehr wettbewerbsfähig, weil das heimische Gas im Vergleich zum Öl zu teuer war. Die US-Chemie kappte die Investitionsbudgets. Notwendige Modernisierungsmaßnahmen blieben aus. Kapazitäten wurden teilweise sogar stillgelegt. Seit Beginn des Schiefergas-Booms hat sich die Lage drastisch verändert. Die Investitionen stiegen rasant (Grafik 2). Allerdings müssen erst die in den vorangegangenen Jahren verlorenen Kapazitäten kompensiert werden. Trotz zahlreicher neuer Produktionsanlagen liegt die Petrochemieproduktion derzeit immer noch unter dem Niveau des Jahres 2007. Angesichts des großen Investitionsvolumens wird sich dies aber schon bald ändern.

Deutsche Chemieindustrie weitet Investitionen aus

2014 investierte die Chemie hierzulande mehr als 7 Mrd. EUR in neue Produktionsanlagen und Gebäude. Damit liegt das aktuelle Investitionsniveau über dem langfristigen Trend der vergangenen Jahre. Ursächlich für die aktuell starke Investitionstätigkeit waren mehrere Sondereffekte: In den vergangenen Jahren wurden Großprojekte realisiert, z.B. TDI-Anlagen von BASF und Bayer, und in der Weltwirtschaftskrise unterbliebene bzw. verschobene Projekte nachgeholt. Zudem erforderte die Vernetzung und fortschreitende Digitalisierung der Produktionsprozesse verstärkte Investitionen. Und günstige Finanzierungsbedingungen förderten das Vorziehen von Investitionsprojekten.

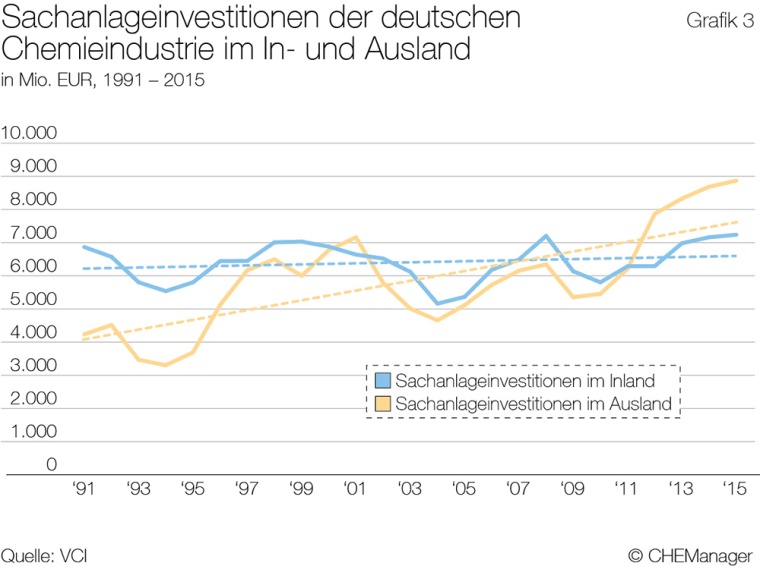

Schwache Wachstumsperspektiven für Europa und die zunehmende globale Konkurrenz dürften die Investitionstätigkeit allerding zukünftig wieder dämpfen. Das langfristige Trendwachstum der Investitionen der deutschen Chemie im Inland ist niedrig (Grafik 3). Seit 1991 stiegen die Investitionen in Anlagen und Gebäude der Branche um durchschnittlich nur 0,2% pro Jahr. Die Ursachen für diese Entwicklung sind vielschichtig. Zum einen hat die Chemie erhebliche Effizienzgewinne gemacht und der technische Fortschritt machte eine Ausdehnung der Produktion mit weniger Produktivkapital möglich. Zum anderen zeichnet sich in Deutschland ein Strukturwandel ab. Die anlagenintensive Basischemie verliert gegenüber der Spezialchemie an Bedeutung.

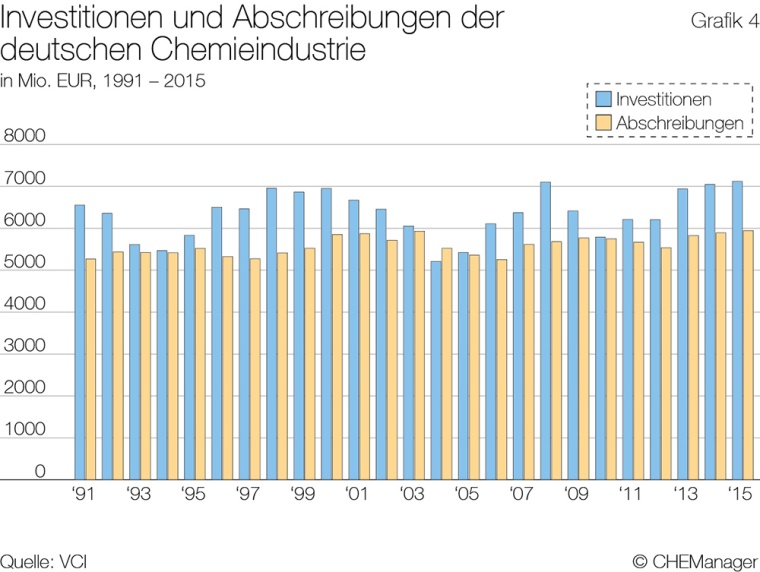

Trotz der geringen Investitionsdynamik sind die Anlagen überwiegend auf dem neuesten Stand der Technik, denn an der Modernisierung und der Ersatzbeschaffung wurde nicht gespart. Die Investitionen lagen daher in den vergangenen Jahren höher als die Abschreibungen (Grafik 4). Rund 45% der Investitionen dienten dabei der Kapazitätserweiterung. Diese Quote ist seit Jahren stabil.

Auslandsinvestitionen gewinnen an Bedeutung

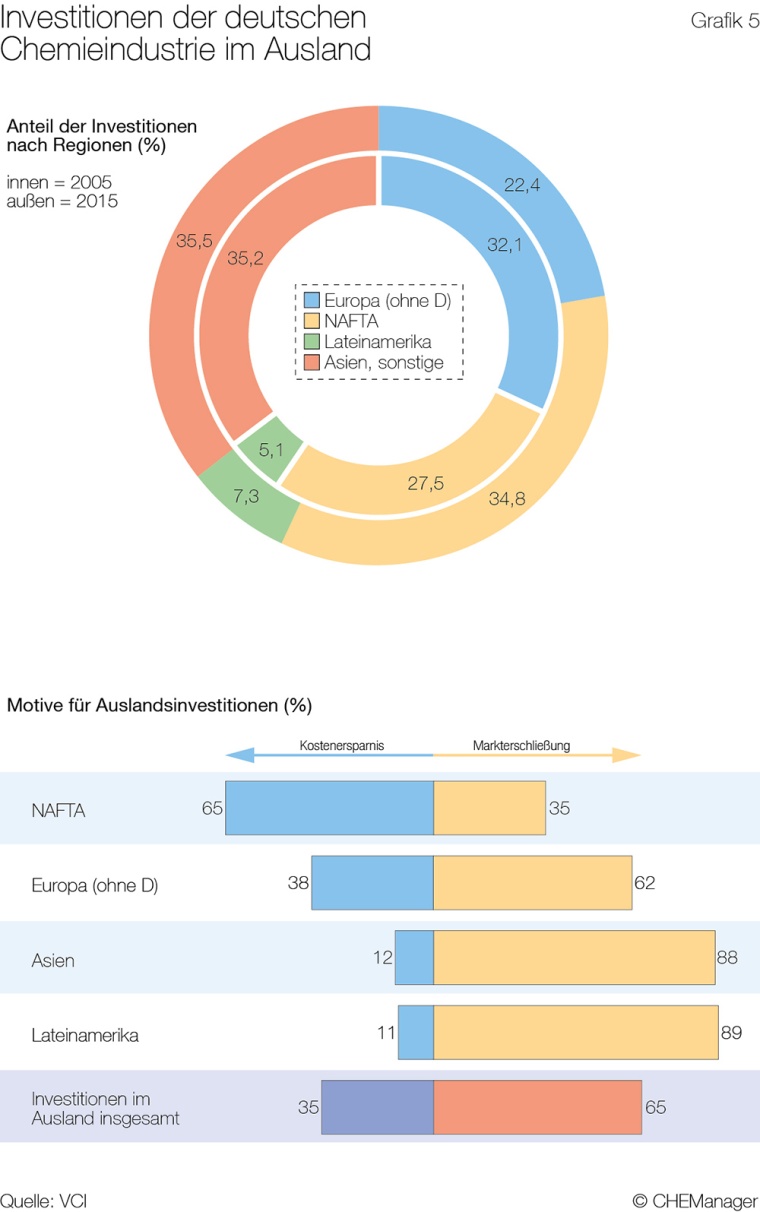

Die deutsche Chemie hat in den vergangenen 25 Jahren ihre Investitionen im Ausland kräftig ausgeweitet. In diesem Jahr erreichen die Auslandsinvestitionen mit 8,6 Mrd. € einen neuen Höchststand. Seit 2012 liegen sie über denen im Inland. Die höhere Dynamik der Auslandsinvestitionen hat zwei Ursachen: Zum einen ist die steigende Bedeutung der Auslandsinvestitionen Ausdruck der Globalisierungsstrategie der deutschen Chemie. Für viele Unternehmen war es extrem wichtig, in den Wachstumsmärkten präsent zu sein. Steigende Auslandsinvestitionen können aber auch die besseren Standortbedingungen im Ausland reflektieren.

Ein Blick auf die Investitionsmotive (Grafik 5) zeigt, dass rund zwei Drittel der Auslandsinvestitionen der Markterschließung dient und auf die Notwendigkeit zurückzuführen ist, die Märkte durch Produktion vor Ort zu erschließen. Insbesondere die Schwellenländer gewinnen durch zunehmende Industrialisierung an Attraktivität. Das Motiv der Markterschließung dominiert daher das Auslandsengagement der deutschen Chemie in Asien, Lateinamerika oder Afrika.

Ein Teil der Investitionsprojekte im Ausland erfolgt aber auch, um die dortigen Produktionskostenvorteile auszunutzen. Rund ein Drittel der Investitionen im europäischen Ausland erfolgt aufgrund von Kostenerwägungen. Für Investitionen in den USA spielen Kostengründe eine noch größere Rolle.

Es drohen Überkapazitäten

Der Chemieindustrie stehen weltweit turbulente Zeiten bevor, denn auf der einen Seite investiert die Branche massiv in neue Produktionsanlagen und auf der anderen Seite schwächt sich das Nachfragewachstum global ab. Daher besteht die Gefahr, dass zumindest mittelfristig Überkapazitäten entstehen. Dies dürfte in der Basischemie die Konsolidierung beschleunigen. Die Stilllegung von Anlagen ist nicht auszuschließen. Und die Petrochemiemargen geraten unter Druck. Auch die deutsche Chemie dürfte von diesen Turbulenzen erfasst werden.