Chemiekonjunktur – deutsches Chemiegeschäft bleibt ohne Dynamik

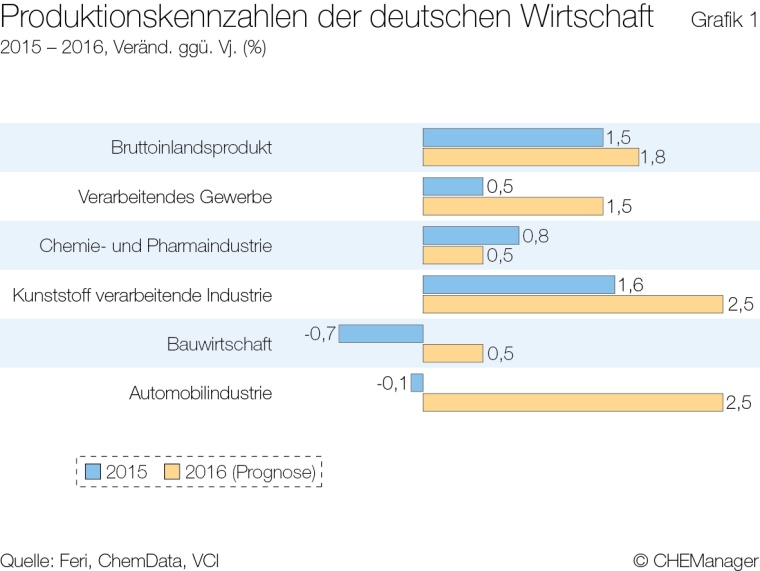

Trotz eines enttäuschenden Jahresendquartals 2015 war die deutsche Chemie mit Optimismus ins Jahr 2016 gestartet, denn die Prognosen der Wirtschaftsforschungsinstitute hatten eine sich verfestigende wirtschaftliche Erholung in Deutschland und Europa angekündigt. Billiges Öl, ein schwacher Euro und niedrige Zinsen sollten die europäischen Volkswirtschaften zusätzlich beleben. Und tatsächlich nahm die deutsche Volkswirtschaft im Laufe des Jahres Fahrt auf. Das Bruttoinlandsprodukt dürfte in diesem Jahr um 1,8 % zulegen. Im Vorjahr lag das Wachstum noch bei 1,5 % (Grafik1). Auch weite Teile der deutschen Industrie konnten vom Rückenwind profitieren.

Die Industrieproduktion steigt im laufendenden Jahr insgesamt um 1,5 %. Das Wachstum der Industrie liegt damit aber weiterhin unter der gesamtwirtschaftlichen Dynamik. Nach wie vor fehlen durchgreifende Impulse von der Weltwirtschaft, so dass der deutsche Exportsektor nur langsam Fahrt aufnimmt. Vor allem die Entwicklung in den Schwellenländern blieb erneut hinter den Erwartungen zurück: Russland und Brasilien befinden sich in einer Rezession. Und in China hat sich das Wachstum deutlich abgeschwächt. Diese Kombination wirkt lähmend auf die übrige Welt und bremst die Industrieproduktion. Entsprechend langsam wuchs die globale Nachfrage nach Chemikalien. Das bekamen auch die deutschen Chemieunternehmen zu spüren. Trotz leicht positiver Mengenentwicklung rutschte der Umsatz wegen rückläufiger Chemikalienpreise deutlich ins Minus. Gleichzeitig war der Wettbewerbsdruck – vor allem in der Basischemie – nach wie vor hoch. Die erhoffte Belebung ist weitgehend ausgeblieben. Die Dynamik blieb mit insgesamt 0,5 % sehr gering.

Produktion leicht rückläufig

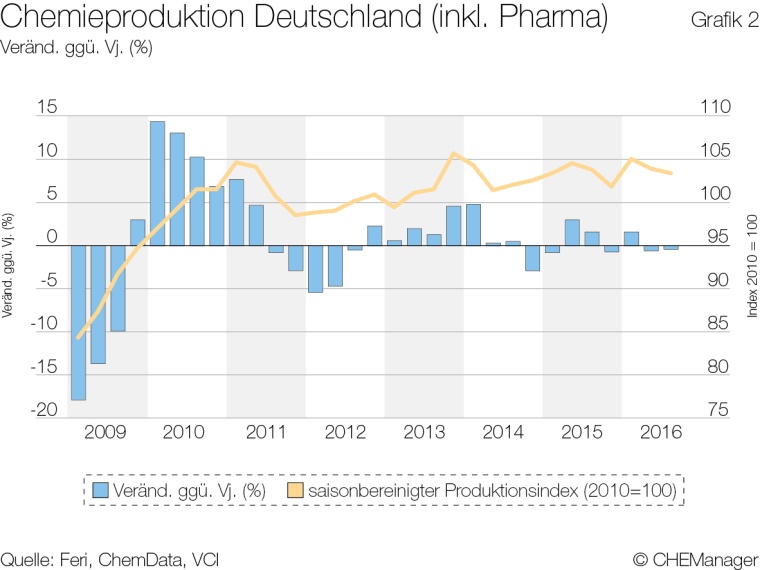

Nach einem soliden Jahresbeginn musste das deutsche Chemiegeschäft erneut einen Dämpfer verkraften. Im zweiten Quartal wurde die Produktion gedrosselt. Auch im dritten Quartal war das Mengengeschäft rückläufig. Die Chemieproduktion sank erneut. Mit einem Rückgang von saisonbereinigt 0,5 % waren die Einbußen allerdings nicht so stark wie im zweiten Quartal des Jahres (Grafik 2). Insbesondere der inländische Absatzmarkt entwickelte sich schlecht. Positive Impulse kamen hingegen aus dem Auslandsgeschäft. Die Verunsicherung bei den industriellen Kunden ist weiterhin hoch. In Folge hielten sie sich mit Bestellungen zurück. Die Kapazitäten der Branche waren daher mit 83,5 % nur zufriedenstellend ausgelastet.

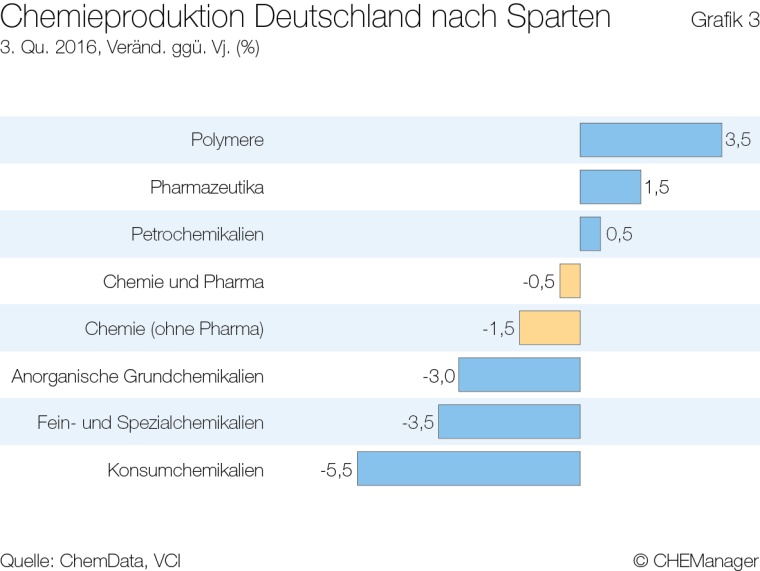

Nur Petrochemie, Polymere und Pharma im Plus

Der Blick auf die Chemiesparten zeigt ein differenziertes Bild. Die wenig konjunktursensible Pharmaproduktion war zuletzt erneut deutlich im Plus. Wenngleich die Dynamik niedriger ausfällt als in den vergangenen Jahren. Gerade im Inlandsgeschäft zeigt sich, dass auch in der Pharmasparte die Bäume nicht in den Himmel wachsen. Erfreulich entwickelte sich die Polymerproduktion. Sie stieg im 12-Monatsvergleich um 3,5 % (Grafik 3). Das belebte auch die Nachfrage nach Petrochemikalien. Die Petrochemieproduktion stieg trotz zunehmenden Importdrucks im dritten Quartal leicht. Alle anderen Chemiesparten mussten hingegen einen Produktionsrückgang verbuchen. Besonders hart getroffen hat es die Konsumchemikalien, deren Produktion nicht von der Belebung des privaten Konsums profitieren konnte. Die Spezialchemieproduktion war zuletzt ebenfalls deutlich rückläufig.

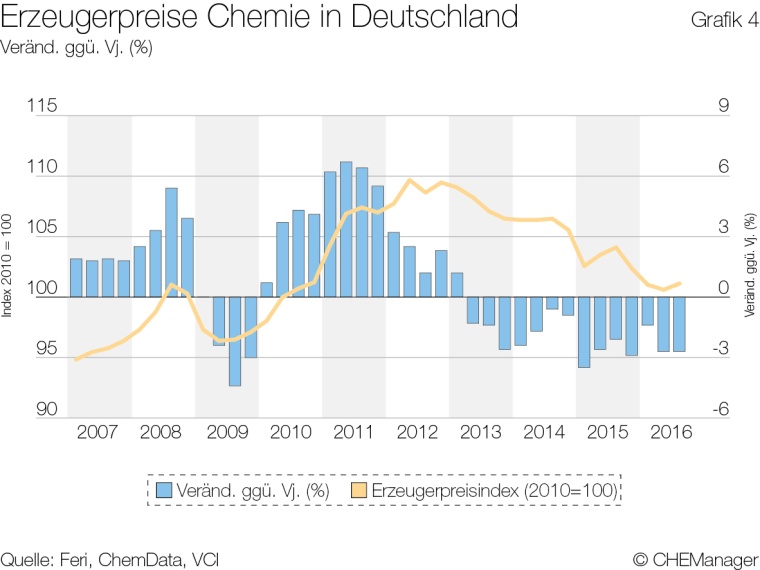

Leichte Erholung bei den Chemikalienpreisen

Es gab aber auch positive Nachrichten. Nach drei Quartalen mit rückläufigen Erzeugerpreisen lagen die Preise für chemische Erzeugnisse im dritten Quartal erstmals wieder über ihrem Vorquartalswert. Das Plus betrug allerdings nur 0,5 %. Trotz dieses Anstiegs waren Chemikalien von Juli bis September durchschnittlich immer noch 2,7 % günstiger als im Vorjahr (Grafik 4). Die Erholung bei den Erzeugerpreisen folgt nur in kleinen Schritten. Weder die Chemienachfrage noch die Rohstoffkosten erlauben den Unternehmen deutlichere Preiserhöhungen.

Umsätze deutlich unter Vorjahr

Das dritte Quartal brachte bei den Umsätzen keine Trendumkehr. Die Umsatzentwicklung blieb schwach. Zwar stiegen die Umsätze saisonbereinigt gegenüber Vorquartal um knapp 1 % und erreichten rund 43,5 Mrd. EUR. Im 12-Monatsvergleich lagen die Umsätze aber insgesamt um gut 2,5 % niedriger. Das Auslandsgeschäft erfreulicher entwickelte sich etwas freundlicher als der Inlandsumsatz. Die Verkäufe an ausländische Kundenstiegen im dritten Quartal um 1,0 %. Das Vorjahresniveau wurde allerdings noch um 2 % verfehlt.

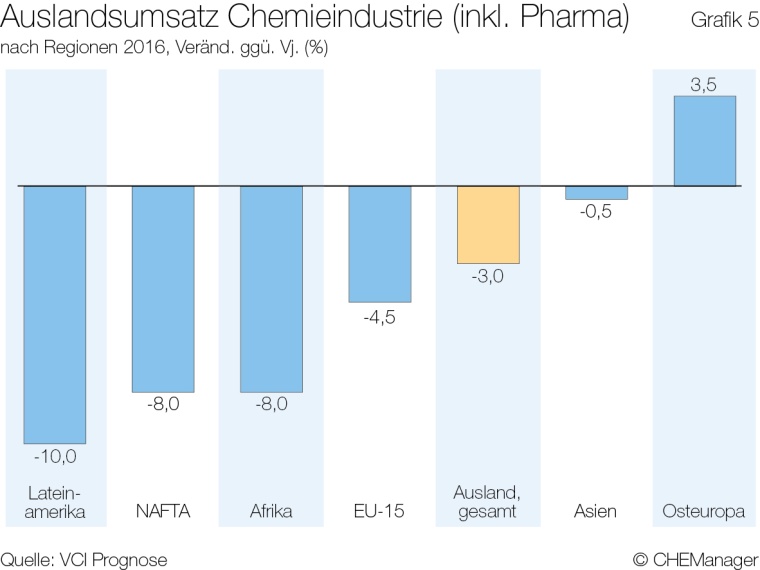

In Europa, das für rund 70 % der Chemieverkäufe ins Ausland steht, blieb die Chemienachfrage gering. Die Verkäufe in die EU 15 waren konstant. Die Entwicklung in den anderen europäischen Ländern verlief dagegen erfreulicher. Etwas mehr Dynamik war im dritten Quartal in den außereuropäischen Märkten zu spüren. Das Vorquartal wurde überall übertroffen. Bis auf Asien verzeichneten aber alle Regionen deutlich geringere Verkäufe als im vergangenen Jahr (Grafik 5).

Keine Belebung in Sicht

Insgesamt waren die Chemieunternehmen im dritten Quartal nicht unzufrieden mit der wirtschaftlichen Entwicklung der Branche. Die aktuelle Geschäftslage wurde überwiegend positiv beurteilt. Bezüglich der weiteren Geschäftsentwicklung sind die Chemieunternehmen aber zurückhaltend. Die Verunsicherung wegen der anhaltenden Wachstumsschwäche der Schwellenländer ist ebenso zu spüren wie die Sorge um die Stabilität Europas. Unter dem Strich rechnen die Unternehmen für die kommenden Monate daher kaum mit einer Belebung. Das Chemiegeschäft dürfte weiterhin ohne nennenswerte Dynamik bleiben. Für das Gesamtjahr 2016 rechnet der VCI zwar weiterhin mit einem moderaten Anstieg der Chemieproduktion in Höhe von 0,5 %. Der Branchenumsatz sinkt aber bei rückläufigen Preisen kräftig. Mittlerweile gehen wir von einem Umsatzrückgang um 3 % auf 183,0 Mrd. EUR aus. Das Auslandsgeschäft dürfte sich insgesamt etwas positiver entwickeln als die Verkäufe im Inland.

Meist gelesen

BÜFA schafft Basis für künftiges Wachstum

Die chemische Industrie in Deutschland sieht sich zunehmend vor enormen Herausforderungen. Die aktuellen wirtschaftspolitischen Rahmenbedingungen erschweren es, die ökonomische Kraft im Inland voll auszuschöpfen. In diesem anspruchsvollen Umfeld agiert auch das Oldenburger Chemieunternehmen BÜFA und rüstet sich, seine Resilienz gegenüber möglichen komplexen und unvorhersehbaren Marktschwankungen im kommenden Jahr weiter zu stärken.

Deutsche Chemie mit trüber Bestandsaufnahme

Für die Chemie- und Pharmaindustrie nähert sich ein weiteres schwieriges Jahr dem Ende.

Transport Logistic vom 2. bis 5. Juni in München

Auf der Suche nach den neuesten Trends und Themen der Logistikbranche? Hier werden Sie fündig: auf der globalen Leitmesse transport logistic.

Statement: Stefan Henn, Leiter Energieversorgung, Wacker Chemie, Burghausen

Fossilfreier Dampf durch Hochtemperatur-Wärmepumpen

Hoyer übernimmt chilenische Inter-Tank und neues Büro in Kolumbien

Die Hoyer Group baut die Flexitank- und Liquid Bulk-Logistik in Südamerika strategisch aus.