Chemiekonjunktur – Nachfrageflaute im globalen Chemiegeschäft hält an

In vielen Ländern stagniert die Industrieproduktion. Betroffen sind nahezu alle Industriesektoren.

Im Jahr 2024 setzte sich die schwache Weltkonjunktur fort. Zwar rutschte die Weltwirtschaft nicht in eine Rezession, die wirtschaftliche Dynamik blieb jedoch weiterhin gering. Die Inflation ging weltweit deutlich zurück. Doch der Konsum nahm nur langsam Fahrt auf. Auch die Investitionen zogen angesichts unterausgelasteter Kapazitäten und moderater Wachstumsperspektiven kaum an, obwohl die Notenbanken weltweit – bis auf wenige Ausnahmen – schrittweise die Leitzinsen senkten. Und der Welthandel litt unter den geopolitischen Umwälzungen und zunehmendem Protektionismus. Die Nachfrage nach industriellen Gütern blieb daher weiterhin schwach. In vielen Ländern befindet sich die Industrieproduktion im Rückwärtsgang oder stagniert bestenfalls. Betroffen sind nahezu alle Industriesektoren.

In den USA konnte eine Industrierezession, auch dank umfangreicher Förderprogramme, vermieden werden, aber die Entwicklung blieb hinter ihren Potenzialen zurück. Enttäuschend ist auch die Entwicklung in China. Trotz immer wieder neuer Fiskalmaßnahmen kommt das Wachstum nicht in Gang.

Europa, der wichtigste Absatzmarkt der deutschen Chemie,

steckt weiterhin in der Krise.

Zuletzt gab es immer wieder Zweifel an den ausgewiesenen hohen Wachstumsraten. Mittlerweile werden die Bremsspuren in den Zahlen sichtbar. Allerdings läuft es nicht nur in Übersee nicht rund. Europa, der wichtigste Absatzmarkt der deutschen Chemie, steckt weiterhin in der Krise. Zwar haben sich die Energiepreise mittlerweile wieder normalisiert, sie liegen aber immer noch über dem Niveau des Jahres 2020. Dies belastet insbesondere die energieintensiven Industrien in Europa. Die gesamtwirtschaftliche Wachstumsdynamik ist gering. Die Industrierezession hält an.

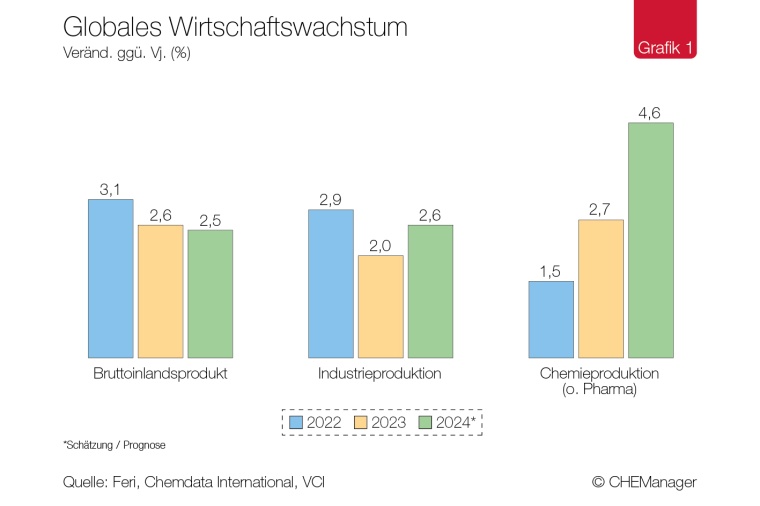

Mit einer nachhaltigen Erholung ist nicht zu rechnen. Der Krieg in der Ukraine hält mit unverminderter Intensität an. Auch im Nahen Osten stehen die Zeichen nicht auf Beruhigung. Und zuletzt ist unklar, wie sich die Wiederwahl von Donald Trump in den USA auf den Welthandel auswirkt. Trotz dieses schwierigen Umfelds konnte die weltweite Chemieproduktion im Jahr 2024 nach einem schwachen Start noch einmal zulegen (Grafik 1).

Europäische Chemie: Schwache Nachfrage und Standortschwäche

Die europäische Wirtschaft leidet besonders unter den Entwicklungen der letzten Zeit. Zwar haben sich die Energie- und Rohstoffpreise wieder normalisiert, die Energiekrise hält jedoch an. Und im Vergleich zu anderen Regionen ist Europa ein Hochkostenstandort. Gas ist in den USA um Faktor 5 günstiger. Dies verschlechtert die Wettbewerbsposition der europäischen Unternehmen massiv. Insbesondere in den energieintensiven Industrien ist die Produktion daher kräftig gesunken. Hinzu kommen Störungen des außenwirtschaftlichen Umfelds sowie eine schwache globale Nachfrage. Wichtige Kundenindustrien drosselten die Produktion erneut. Europas Industrie befindet sich in einer schweren Rezession. Die Sorgen vor einer De-Industrialisierung nehmen zu.

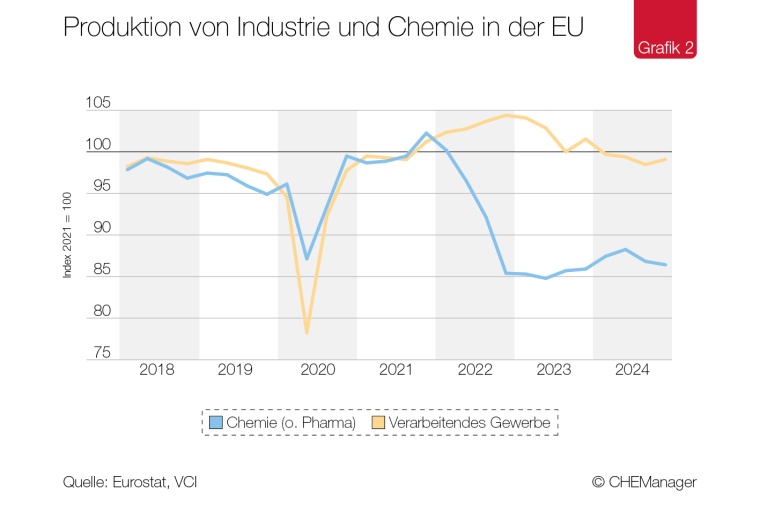

Im europäischen Chemiegeschäft brach die Produktion bereits Anfang 2022 im Zuge des russischen Einmarschs in die Ukraine in fast allen Sparten ein. Seitdem hat sie sich nur wenig erholt. Die Schwächephase hält auch im Jahr 2024 an (Grafik 2). Ausnahme bildeten Anorganika, die sich bis zur Jahresmitte auf einen Teil der vorangegangenen Produktionseinbrüche wieder gut machen konnten. Zuletzt gab es aber auch hier einen Rückschlag. Die industrienahen Fein- und Spezialchemikalien konnten im Gesamtjahr ein leichtes Plus verbuchen (+1,5 %), wenngleich auch hier die grundsätzliche Nachfrageschwäche eine bessere Entwicklung verhinderte. Für die Konsumchemikalien lief es bis zum dritten Quartal gut, allerdings musste auch diese Sparte zuletzt deutliche Produktionseinbußen verkraften, sodass 2024 ein leichtes Minus in den Büchern stehen dürfte. Deutlich besser lief es hingegen für das Pharmageschäft. Nach einem schwachen Jahresstart konnte diese Sparte im Jahresverlauf ein kräftiges Wachstum realisieren. Auf Grund starken Einbruchs im ersten Quartal kommt im Gesamtjahr allerdings nur ein Produktionsplus von 1 % zustande. In Summe kommt die Gesamtbranche auf ein Produktionsplus von rund 2 %.

Stagnierendes US-Chemiegeschäft

Die US-Wirtschaft entwickelte sich im Jahr 2024 erstaunlich robust. Die von vielen Experten erwartete Rezession ist ausgeblieben. Der private Konsum, der in den USA eine zentrale Rolle für die Entwicklung des Bruttoinlandprodukts (BIPs) spielt, entwickelte sich deutlich besser als gedacht. Sinkende Zinsen im Zuge der nachlassenden Inflation stützen den Konsum zusätzlich. Darüber hinaus stiegen die Löhne aufgrund des engen Arbeitsmarktes teilweise kräftig. Zuletzt schwächte sich die positive Entwicklung am Arbeitsmarkt allerdings ab. Die Staatsausgaben – vor allem die Ausgaben für Militär – sind im Zuge der globalen Konflikte ebenfalls kräftig angestiegen. Dies wirkte sich ebenfalls stützend auf das Bruttoinlandsprodukt aus.

Deutlich schlechter lief es hingegen in der Industrie. Seit 2022 kommt das verarbeitende Gewerbe in den USA nicht vom Fleck. Auch im Jahr 2024 setzte sich die Wellblechkonjunktur fort. Zuletzt verzeichneten allerdings einzelne Sektoren wie die Halbleiterindustrie, der Anlagenbau oder die Hersteller von Pharmazeutika kräftige Zuwächse. Dies ist u. a. auf den Inflation Reduction Act (IRA) zurückzuführen. Demgegenüber stehen allerdings auch deutliche Rückgänge bei Kunststoffprodukten in den Büchern. Die für das Chemiegeschäft wichtige Automobilindustrie musste ebenfalls zuletzt Rückgänge verbuchen.

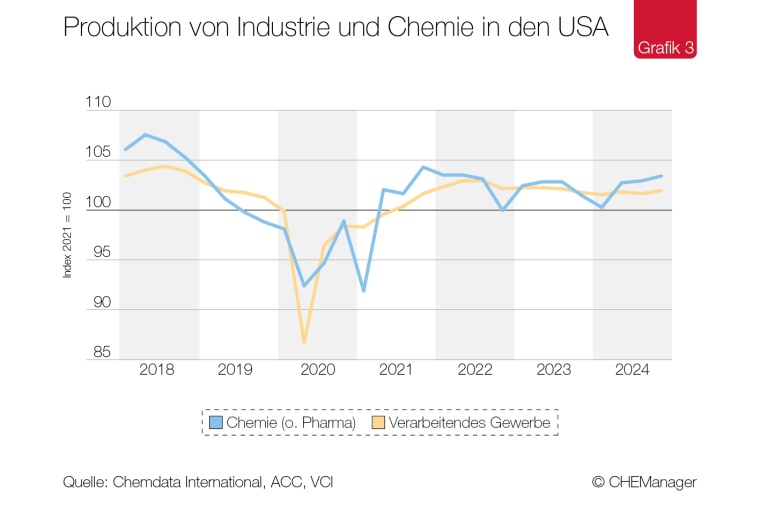

Für das Chemiegeschäft bedeutete dieses Umfeld ein weiteres schwaches Jahr. Bereits die letzten beiden Jahre waren für die US-Chemie schwierig. Im Zuge einer anhaltend schwachen Nachfrage stagnierte die US-Chemie (ohne Pharma) im Jahr 2024 (Grafik 3). Dabei entwickelten sich die Sparten uneinheitlich. Petrochemikalien (-3,5%) und Fein- und Spezialchemikalien (-2,5%) mussten Rückgänge verzeichnen. Deutlich besser lief es hingegen für die Konsumchemie (+6 %) und das Pharmageschäft (+4 %). In Summe stand so für Chemie inkl. Pharma ein mageres Plus von 1,5 % in den Büchern.

Asiatisches Chemiegeschäft: Geringe Nachfrage und Überproduktion

Das Umfeld für die chinesische Wirtschaft blieb weiterhin herausfordernd. Die Krise des Immobiliensektors setzte sich ungebremst fort und ein Ende ist nicht in Sicht. Die Erholung der Industrie nach dem Ende der Null-Covid-Strategie erwies sich als Strohfeuer. Die inländische Nachfrage litt unter einer Kaufzurückhaltung der Konsumenten. Und die Exportoffensive trifft immer stärker auf Protektionismus und Vorkehrungen zum De-Risking.

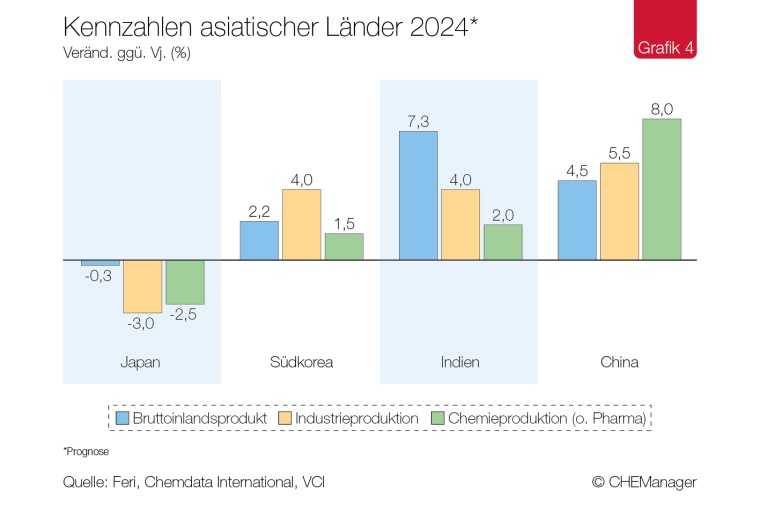

Vor diesem Hintergrund entwickelte sich die inländische Chemienachfrage schwach. Die neu gebauten Kapazitäten werden jedoch ausgelastet und die Produktion wurde kräftig ausgeweitet. Die Produkte drängen zu Kampfpreisen auf den Weltmarkt, auch wenn es auf die Margen drückt. Vor allem aber wurden die Importe von Chemikalien zurückgefahren und durch heimische Produktion ersetzt. China wurde innerhalb von zwei Jahren vom Chemie-Nettoimporteur zum Nettoexporteur. Die chinesische Chemie konnte im Jahr 2024 vor diesem Hintergrund ein Wachstum von rund 8 % verbuchen.

In Japan, dem drittgrößten Chemieproduzenten der Welt, läuft es auch im Jahr 2024 nicht rund. Seit 2021 befindet sich die Produktion im Sinkflug. Lichtblicke gibt es in Südkorea. Nach Rückgängen in den Vorjahren können sowohl Industrie wie auch Chemie wieder Zuwächse verzeichnen (Grafik 4).

Ausblick: Chemiegeschäft bleib tim kommenden Jahr schwierig

2024 war für die Chemie in vielen Ländern erneut ein herausforderndes Jahr. Das gesamtwirtschaftliche Umfeld bleibt schwierig. Mit der Wiederwahl von Donald Trump stehen Zölle ganz oben auf der Agenda, erste „Day-One-Entscheidungen“ sind schon angekündigt. Sollten die von Trump angedachten Maßnahmen umgesetzt werden, dürfte dies Gegenreaktionen erzeugen. Es besteht die reale Gefahr einer Protektionismusspirale. Auch dürfte eine wieder anziehende Inflation das ohnehin schwache Wirtschaftswachstum in den USA abwürgen.

In China ist die Situation ebenfalls nicht einfach. Neben den bestehenden Herausforderungen ist unklar, welche Wirkungen die US-Zölle entfalten. Hinzu kommen Spannungen zwischen China und der westlichen Welt. Im kommenden Jahr dürften kaum Wachstumsimpulse für den Rest der Welt ausgehen.

Im europäischen Heimatmarkt der Chemie halten die Belastungen durch die hohen Energie- und Rohstoffpreise an. Die geopolitischen Spannungen bringen weitere Unsicherheiten.

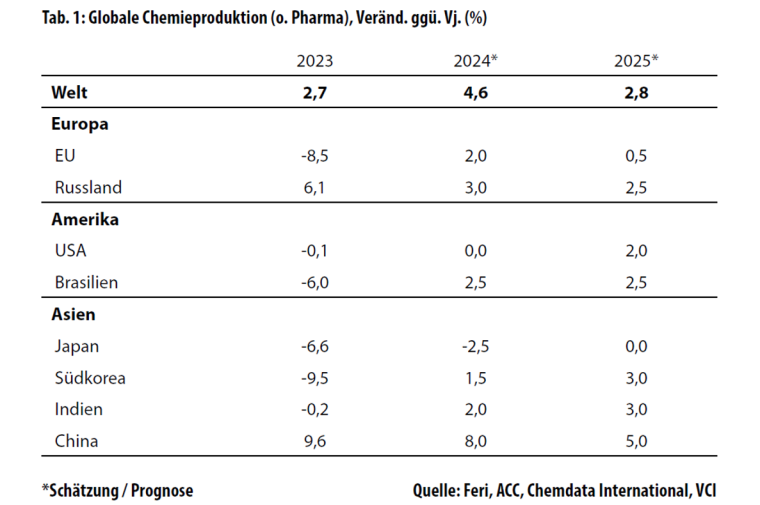

Der Verband der Chemischen Industrie (VCI) geht daher davon aus, dass sich im kommenden Jahr die Weltwirtschaft insgesamt schwach entwickeln wird. Dies gilt gleichermaßen für die Industrie und das Chemiegeschäft (Tab. 1).

Henrik Meincke, Chefvolkswirt, Verband der Chemischen

Industrie e.V., Frankfurt am Main

ZUR PERSON

Henrik Meincke ist Chefvolkswirt beim Verband der Chemischen Industrie. Er ist seit dem Jahr 2000 für den Branchenverband tätig. Meincke begann seine berufliche Laufbahn am Freiburger Materialforschungszentrum. Der promovierte Chemiker und Diplom-Volkswirt studierte an der Albert-Ludwigs-Universität in Freiburg.