Deutscher Chemiehandel zeigt sich resilient

Nach den Verwerfungen der Lieferketten im Vorjahr hat sich der deutsche Chemiehandel widerstandsfähig gezeigt und blickt, in der Hoffnung, dass die Talsohle für die deutsche Wirtschaft erreicht ist, mit Zuversicht auf das Jahr 2024.

Nach den Verwerfungen der Lieferketten im Vorjahr hat sich der deutsche Chemiehandel widerstandsfähig gezeigt und blickt, in der Hoffnung, dass die Talsohle für die deutsche Wirtschaft erreicht ist, mit Zuversicht auf das Jahr 2024.

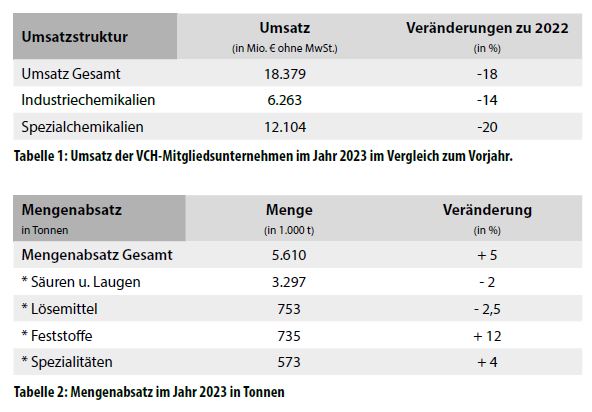

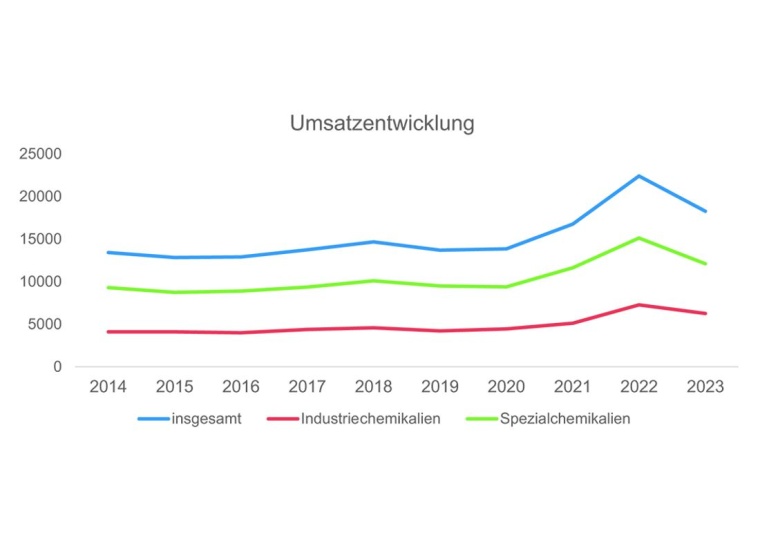

Laut Verband Chemiehandel (VCH) konnten die Unternehmen des Chemikalien-Groß- und Außenhandels 2023 einen Umsatz von 18.379 Mio. EUR erwirtschaften (Tabelle 1). Damit blieben die Umsätze hinten dem Vorjahr zurück (-18%), lagen aber weiterhin auf einem hohen Niveau im Vergleich mit den Umsätzen der Jahre 2014 bis 2021 (Grafik 1).

Rückblick 2023

Durchaus mit Optimismus in das Jahr 2023 gestartet, entwickelten sich die folgenden Monate negativ, geprägt durch die schleppende Konjunktur und die strukturellen Probleme, nicht nur in der heimischen Wirtschaft. Aufgrund fallender Nachfrage, fielen die Preise auf breiter Front. Hinzu kamen sich fortsetzende geopolitische Unsicherheiten. Die Situation im Suezkanal mit den Angriffen der Huthi führt seit Jahresende wieder zu längeren Lieferzeiten und steigenden Frachtraten. Es kommt erneut zu Verwerfungen in den Lieferketten.

Vor diesem schwierigen Hintergrund hat sich der Chemiehandel nicht zuletzt auch wegen seines ausgewogenen und breiten Branchenmix gut gehalten. Die Schlüsselbranchen Automobil sowie Lacke & Farben blieben auf einem schwachen Niveau, jedoch mit ansteigender Tendenz zum Ende 2023. Die noch während Corona tragende Baubranche verlor im Laufe des Jahres zunehmend. Steigende Zinsen und die Energiepolitik der Regierung wirken sich massiv auf die Investitionsbereitschaft aus. Stabil zeigten sich hingegen die Life-Sciences-Bereiche Kosmetik, Lebens- und Futtermittel und vor allem Pharma.

Der Chemiehandel war in der Lage, den Markt mit ausreichend Mengen zu beliefern, musste aber wegen fallender Nachfrage und fehlender Volumina (Tabelle 2) Rückgänge beim Umsatz hinnehmen. Die fallenden Preise haben weiterhin zu einem Destocking bei den Kunden gesorgt. Zwar konnte die Finanzpolitik über das Jahr hinweg die Angst vor der Inflation bannen, hat aber zu erhöhten Finanzierungskosten geführt. In dieser Situation war der Chemiehandel mit seinen Lagerkapazitäten und Marktkenntnissen erneut stark gefragt, die Versorgung seiner Kunden sicherzustellen.

Erdrückende Bürokratie

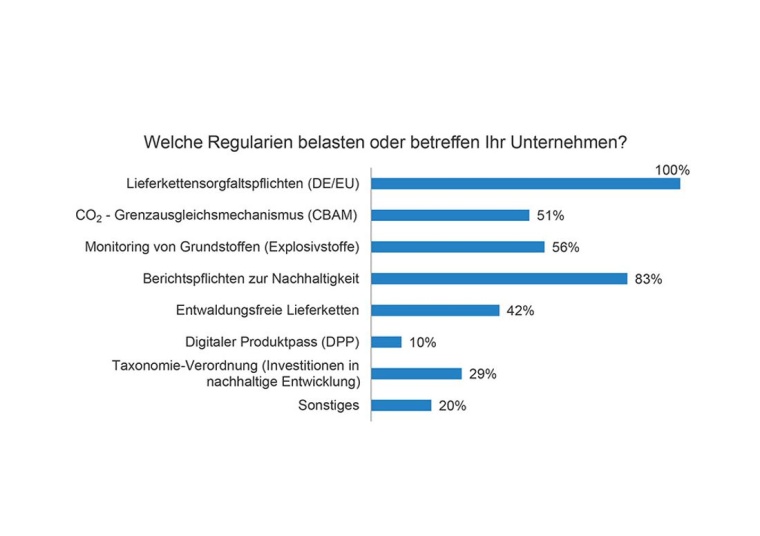

Ein großes Hemmnis in der Entwicklung und für dringend notwendige Effizienzsteigerungen ist nach Aussage des VCH insbesondere für die mittelständisch strukturierte Branche die erdrückende Bürokratie (Grafik 2). Ein regelrechter Gesetzestsunami bricht über die Unternehmen hinweg. Sowohl Brüssel als auch Berlin setzen, trotz eines schwierigen Umfelds wie dem andauernden Krieg in der Ukraine, ihre gesetzgeberischen Aktivitäten mit unverändert hoher Geschwindigkeit fort.

Bemerkenswert findet der Verband Chemiehandel, dass es oft genug die staatlichen Institutionen selbst sind, die in der Umsetzung ihr eigenes Tempo nicht halten können, Unternehmen aber innerhalb kürzester Fristen handeln müssen und strengen Kontrollen unterzogen werden. Auch, wenn die Ziele der Nachhaltigkeit wichtig sind und grundsätzlich geteilt werden, so seien die Gesetze oft nicht aufeinander abgestimmt, handwerklich schlecht gemacht, realitätsfremd und nur schwer umzusetzen. Verstärkt wird dieser Effekt durch Durchsickereffekte, indem die Pflichten ungefiltert in der Lieferkette an nicht in die Regelungsbereiche fallende mittlere und kleine Unternehmen durchgereicht werden, wie die Erfahrungen mit dem Lieferkettensorgfaltspflichtengesetz (LkSG) schon jetzt zeigen.

Standortattraktivität

Als alarmierend bezeichnet der VCH, dass Europa und nicht zuletzt Deutschland als Industriestandort immer weiter an Attraktivität verliert. Neben dem Bürokratieabbau als dringlichste Aufgabe bereitet die Sicherung der Versorgung mit (bezahlbarer) Energie große Sorgen. Auch die hohen Arbeitskosten und der zunehmende Fachkräftemangel belasten den Standort. Die dadurch verursachten hohen Produktionskosten führen dazu, dass vor allem für energieintensive Branchen sowohl auf Kunden- wie auch Lieferantenseite der Standort Deutschland unattraktiver wird. Bemerkbar macht sich dies auch an schwachen Exportergebnissen. Zusätzlich werden Investitionen durch unverhältnismäßig lange Genehmigungsverfahren gehemmt.

Ausblick 2024

Eine wirkliche Trendwende scheint noch nicht in Sicht. Allerdings hat sich die Stimmung, sowohl was die aktuelle, aber auch was die Aussichten der kommenden sechs Monate betrifft, in der Branche verbessert, die Lage wird trotz der schwachen Wachstumsprognosen von knapp über Null nicht mehr so pessimistisch eingeschätzt. Zwar ist dies auch stark von den Kundenmärkten und Branchen abhängig, doch die Talsohle scheint erreicht. Unsicherheiten bringt die wirtschaftliche Situation in China mit schwachem Wachstum und Einbrüchen vor allem im Baubereich. Gleichzeitig bleibt die Chemieproduktion in China sehr hoch, so dass die Überproduktion im Jahresverlauf die Produzentenpreise unter Druck setzen könnten. Geopolitische Unsicherheiten durch den Ukraine-Krieg, die Geschehnisse in Gaza und die US-Wahlen bleiben erhalten.

Die Chemiehersteller mit Produktion innerhalb der EU haben aufgrund der aktuellen politischen und wirtschaftlichen Bedingungen zukünftige Neuinvestitionen bereits größtenteils ausgeschlossen. Hierfür sind Energiepreise, Lohnkosten und Bürokratiekosten gemeinsam verantwortlich. Auch bestehende Produktionsprozesse sind „Under Review“ und werden teilweise in andere, besser aufgestellte Regionen verlegt. Kurz- bis mittelfristig kann das für die Chemiedistributoren in Europa bzw. für deren Kunden zu Lieferschwierigkeiten führen, mittel- bis langfristig wird die Chemiedistribution (mit einer höheren Importquote) von dieser Produktionsverlegung aber profitieren und ihre Kunden weiter versorgen. (bm)