Studie: Covid-19 beschleunigt Konsolidierung in der Chemie

Zunahme der M&A-Aktivitäten im Düngemittelsektor und der Kunststoffverarbeitung sowie bei Farben und Beschichtungen erwartet

Covid-19 wird die Konsolidierung in ausgesuchten Chemiesegmenten antreiben. Das geht aus einer aktuellen Studie der Strategieberatungsgesellschaft EY-Parthenon hervor. Besonders in den Bereichen Düngemittel, Kunststoffverarbeitung und Farben und Lacke wächst der Druck auf die Unternehmen, sich wettbewerbsfähig aufzustellen.

Nach ihrem Höhepunkt im Jahr 2019 waren die M&A-Aktivitäten im Chemiesektor durch Corona im 1. Halbjahr 2020 deutlich zurückgegangen und es hatte kaum größere Transaktionen gegeben. Auch Anzahl und Wert der kleineren Übernahmen waren deutlich geringer. Das zweite Halbjahr verspricht in Teilbereichen aktiver zu werden.

„Insbesondere in den Segmenten Düngemittel, Kunststoffverarbeitung sowie Farben und Lacke stehen die Zeichen auf Konsolidierung,“ sagte Dr. Otto Schulz, geschäftsführender Gesellschafter und Leiter der Chemiepraxis von EY-Parthenon.

Bei Düngemittelherstellern und Kunststoffverarbeitern deuten das niedrige Rentabilitätsniveau, die geringe Branchenkonzentration und der hohe Verschuldungsgrad auf verstärkten Konsolidierungsdruck hin. Auch die vergleichsweise geringe Branchenkonzentration in den genannten Segmenten sei ein wichtiger Treiber für M&A-Aktivitäten: „Die vergleichsweise niedrigen kartellrechtlichen Hürden und der hohe Wettbewerbsdruck machen Firmenübernahmen hier deutlich attraktiver,“ so Schulz weiter.

Auch im Farben- und Lacksegment erwartet die Strategieberatung eine Beschleunigung der Konsolidierung. Der Nachfrageeinbruch bei den wichtigen Automobilkunden erhöht den Druck auf die Zulieferer, wirtschaftlichere Lösungen zu suchen.

Nach Untersuchungen von EY-Parthenon bestimmen folgende Faktoren die Übernahmewahrscheinlichkeit: Hohe Preisvolatilität, Heimatmarkt mit hohem Anlagerschutz, geringe Firmengrößen, niedrige Bewertungen, geringe Rentabilität, hoher Verschuldungsgrad, und geringe Liquidität (in abnehmender Reihenfolge).

Die folgende Grafik kombiniert diese Übernahmewahrscheinlichkeit mit der Marktkonzentration: Je höher die Übernahmewahrscheinlichkeit und je geringer Marktkonzentration, die für die Marktteilnehmer einen hohen Wettbewerbsdruck zur Folge hat, desto wahrscheinlicher werden M&A-Transaktionen in den jeweiligen Marktsegmenten.

Private-Equity-Investoren warten auf Chancen

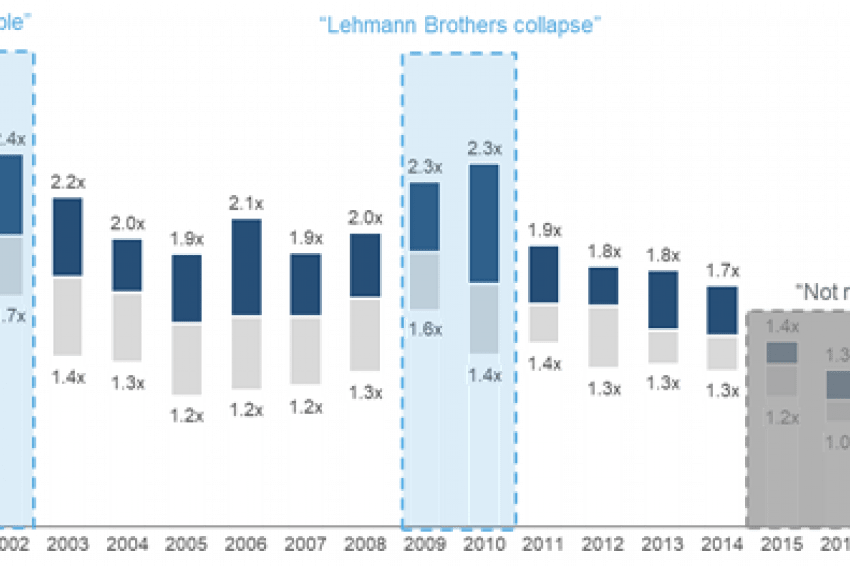

Auch wenn sich die Börsenbewertungen im Chemiemarkt wieder erholt haben, zeigt ein Blick in die Vergangenheit, dass Krisenjahre auf die beste Zeit für einen Kauf waren. So erreichten Buy-out Fonds mit Investments, die sie in den Jahren 2000-2002 und 2009-2010 erworben haben, beim Exit die höchsten Nettogeldmultiplikatoren.

„Krisenzeiten haben in der Vergangenheit auch immer attraktive Chancen für Private Equity Investoren geboten,“ bestätigt Schulz. Gegenwärtig sei der Markt aber aufgrund der geringen Anzahl verfügbarer Targets noch immer ein klarer Verkäufermarkt.

Auch auf die Mineralölindustrie hat COVID-19 dramatische Auswirkungen. Die Reduzierung der Transporte, insbesondere des Flugverkehrs, dämpft die Nachfrage erheblich und beschleunigt den langfristigen Trend einer abflachenden und nun sogar sinkenden Ölnachfrage. Die Ölkonzerne verfolgen unterschiedliche Strategien, die Abhängigkeit vom Öl zu verringern: Während BP seine petrochemischen Vermögenswerte veräußerte, erklärte Shell. die nachgelagerten

Bereiche, insbesondere Chemikalien, zum Thema des künftigen Übergangs. Der allgemeine Trend geht dahin, die Produktionskapazitäten zu reduzieren oder sich auf die hochwertigen Anlagen im Upstream-Bereich zu konzentrieren. „Die strategische Neuaufstellung der Öl-Konzerne wird in Zukunft weitere interessante M&A-Transaktionen auslösen,“ sagte Schulz.

Die komplette Studie und Hintergrundinformationen stehen kostenlos zum Download bereit:

Kontakt

EY-Parthenon GmbH

Neuer Zollhof 1

40221 Düsseldorf

Deutschland