Made in China – mehr als Spielzeug und Bekleidung

Mit welcher Strategie können Chemieunternehmen vom mittleren Marktsegment in China profitieren?

-

Anton Balazh/Shutterstock

Anton Balazh/Shutterstock -

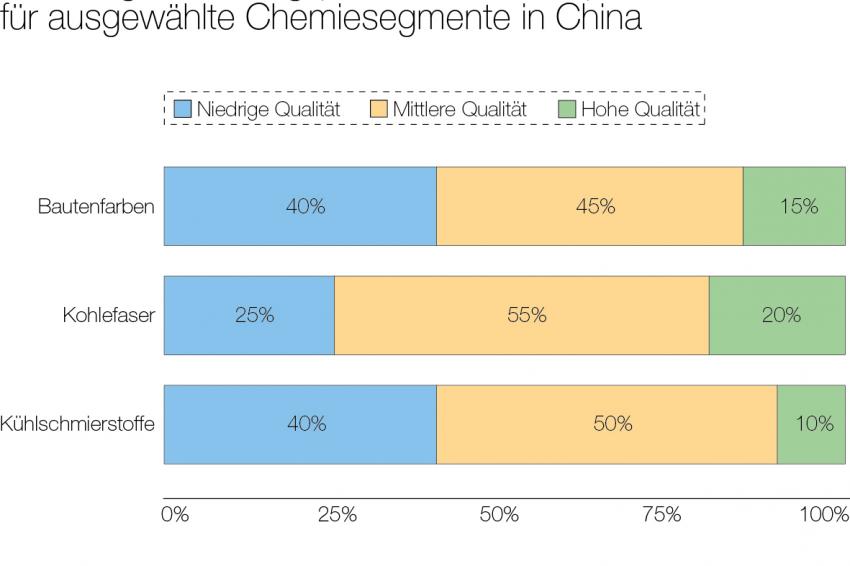

Grafik 1

Grafik 1

In der Wirtschaftspresse wird derzeit viel über das sich entwickelnde mittlere Marktsegment in China geschrieben. Die hohe Bedeutung dieses Segments zeigt sich in Zitaten wie „Für viele multinationale Unternehmen stellt das oft sehr große und schnell wachsende mittlere Marktsegment in China das Segment dar, das unbedingt gewonnen werden muss“ (Strategy+Business). Der Fokus solcher Artikel liegt in der Regel bei Konsumprodukten. Es ist aber durchaus sinnvoll, die Relevanz dieses Segments auch für Chemikalien zu hinterfragen.

Insbesondere Konsumgütermärkte lassen sich nach Preislagen in drei Schichten aufteilen: gehobene Preisklasse = oberes Marktsegment - mittlere Preisklasse = mittleres Marktsegment - untere Preisklasse = unteres Marktsegment. Aus einer Reihe von Gründen nimmt die Bedeutung des mittleren Marktsegments in China zu. Das Pro-Kopf-Bruttosozialprodukt hat sich in der Volksrepublik im letzten Jahrzehnt ungefähr vervierfacht, wodurch die Nachfrage nach Produkten und Materialien oberhalb der allernotwendigsten Kategorien angestiegen ist. Dadurch steigt naturgemäß auch die Nachfrage nach höherwertigen Chemikalien, die bei der Produktion von z.B. Kleidung, Farben, Kosmetik oder Nahrung verwendet werden.

Gleichzeitig kommt es zu einer gewissen Konsolidierung der Vertriebswege – ein steigender Anteil der obigen Produkte wird über stärker zentralisierte Kanäle mit höheren Qualitätsanforderungen vertrieben. So unterliegen Kosmetikprodukte, die z. B. in einem chinesischen WalMart verkauft werden, strengeren Qualitätstests als solche, die in einem Dorfladen angeboten werden. Ein weiterer Faktor auf der Nachfrageseite ist der zunehmende Kostendruck aufgrund der Verlangsamung des chinesischen Wirtschaftswachstums. Dies zwingt die Einkäufer von Chemikalien zu einem stärkeren Fokus auf Preise, da ja auch die Endprodukte einem steigenden Preisdruck unterliegen.

Rahmenbedingungen fördern Qualität, Effizienz und Umwelt

Auf der Angebotsseite gibt es ebenso Faktoren, die die Entwicklung des mittleren Marktsegments begünstigen. Lokale Chemieunternehmen haben inzwischen auch substantielle Erfahrung in der Produktion von Chemikalien – sie beherrschen die gängigsten Technologien und können graduell die Qualität ihrer Produkte erhöhen, ohne dass sich dies in höheren Produktionskosten niederschlägt. Steigende Anforderungen in Bezug auf Umweltschutz bewegen die lokalen Unternehmen ebenfalls dazu, ihre Produktionsprozesse und Nebenprodukte besser zu kontrollieren, was nebenbei auch die Produktqualität erhöht. Viele Chemieunternehmen werden durch Umweltauflagen gezwungen, ihre Produktion in Chemieparks zu verlagern. Im Zuge der Umsiedlung erfolgt häufig auch eine Modernisierung der Anlagen, die zu höherer Qualität und Effizienz führt und somit Unternehmen erlaubt, sich im mittleren Marktsegment zu positionieren. Gleichzeitig versuchen multinationale Unternehmen, ebenfalls in diesem Marktsegment zu expandieren, indem sie durch Lokalisierung der Produktion und leichte Absenkung der Produktanforderungen etwas billigere Materialien anbieten können.

Charakteristika stützen Theorie

Trotz der theoretischen Begründung für ein Anwachsen des Mittelsegments besteht die Gefahr, dass es sich um ein bloßes theoretisches Konzept handelt, solange Kerncharakteristika eines solchen Mittelsegments undefiniert bleiben. Solche Charakteristika werden naturgemäß je nach Chemikalie variieren, dennoch sollte es gewisse strukturelle Ähnlichkeiten geben, wenn das Konzept des Mittelsegments in der Tat sinnvoll sein sollte. Wir glauben in der Tat, dass es solche Charakteristika gibt, die die folgenden einschließen.

- Preis: Der Preis von Chemikalien im Mittelsegment liegt beinah definitionsgemäß im mittleren Bereich. Typischerweise sind die Preise näher an dem unteren als an dem oberen Marktsegment, liegen also nur etwa 25-30% oberhalb des Unterschiedes zwischen Niedrig- und Topsegment. Dies deckt sich mit unserer Beobachtung, dass das Wachstum des mittleren Chemiesegments primär ausgelöst wird durch eine Aufwärtsbewegung des Niedrigsegments und nicht durch eine Abwärtsbewegung des Premiumsegments. In einigen Chemiesegmenten herrscht sogar die Auffassung, dass das Niedrigsegment mit der Zeit ganz verschwinden wird.

- Relativer Marktanteil: Natürlich hängt der Marktanteil des Mittelsegments mit dem spezifischen Chemiesegment zusammen. Häufig beobachten wir jedoch einen Marktanteil von etwa 40-50% im Vergleich zu 30-40% für das untere Marktsegment und 10-20% für das Premiumsegment. Dies stellt schon eine deutliche Veränderung gegenüber der Situation vor einem Jahrzehnt, als das mittlere Marktsegment in der Regel nur bei 20-30% lag. Primär erfolgte das Anwachsen des Mittelsegments auf Kosten des Niedrigsegments. Für einige spezifische Marktsegmente sind in Abbildung 1 exemplarisch unsere Schätzungen für die jeweiligen relativen Marktanteile angegeben.

- Dominierende Unternehmen: Bis jetzt sind lokale Chemieunternehmen erfolgreicher im Mittelsegment als die multinationalen Unternehmen. Es ist anscheinend einfacher, die Produktqualität ohne großen Kostenanstieg allmählich zu erhöhen, als vom Hochpreissegment her kommend die Produktionskosten, das Qualitätslevel und möglicherweise die Margenerwartung abzusenken.

- Absolutes Qualitätslevel: Zwar suggeriert der Begriff Mittelsegment einen relativ universellen Qualitätsbegriff, doch muss betont werden, dass er nur im Rahmen der chinesischen Bedingungen eine adäquate Beschreibung darstellt. Um es härter auszudrücken: Die Chemikalien, die in China im Mittelsegment liegen, würden in westlichen Märkten größtenteils noch dem unteren Segment zugeordnet werden. Für Produkte, die dem chinesischen unteren Marktsegment zugehören, gibt es in westlichen Märkten fast gar keinen Markt.

- Commoditisierung: Während das untere Marktsegment häufig stark fragmentiert ist und unterschiedliche Qualitäten umfasst, haben Unternehmen im Mittelsegment in der Regel ihre Produktkapazität erhöht und versuchen, die Massenproduktion einer einheitlichen Produktqualität mit den entsprechenden Kostenvorteilen sicherzustellen. Auf diese Weise sind in China einige Chemikalien zu Commodities geworden, die traditionell eher zu den Spezialitäten gezählt werden. Diese Tendenz ist auch einer der Hauptgründe für die in China in vielen Segmenten herrschenden Überkapazitäten.

- Stabilität: Zwar ist die Nachfrage nach Chemikalien im Mittelsegment recht stabil, doch die individuellen Anforderungen an einzelne Chemikalien ändern sich schneller als in den beiden anderen Segmenten. Generell gibt es einen Trend zu strikteren Anforderungen, was den Wunsch der Produzenten nach Differenzierung und die abnehmenden Kosten einer stabilen Produktionsqualität reflektiert.

Status quo und Ausblick

Wie können multinationale Chemieunternehmen erfolgreich am Mittelsegment partizipieren – trotz der oben geschilderten Ausgangslage? Ein insbesondere im Farben- und Lackbereich mehrfach angewandter Ansatz ist die Akquisition eines lokalen Unternehmens durch ein multinationales Unternehmen. Beispiele sind die Akquisition von Huarun (Holz- und Bautenfarben) durch Valspar im Jahr 2006, der Kauf von Prime (Auto Refinish) durch AkzoNobel im Jahr 2010 und die Akquisition von Pullana (ebenfalls Auto Refinish) durch Sherwin Williams im Jahr 2012. Derartige Akquisitionen einer bereits im Mittelsegment etablierten lokalen Marke erlauben eine rasche Partizipation am Mittelsegment, ohne Synergien mit dem Premiumsegment auszuschließen. AkzoNobel produziert in Changzhou z.B. drei verschiedene Coatings-Marken: Sikkens (Premium), Lesonal (eine westliche Budget-Marke) und Prime (die lokal akquirierte Marke, die auf das chinesische Mittelsegment abzielt).

Im Bereich der Hochleistungsfasern ging DSM mit der Akquisition eines lokalen UHMW-PE-Produzenten, dessen Marke neben der DSM-Marke Dynema weitergeführt wird, einen ähnlichen Weg.

BASF ließ zunächst das lokale Unternehmen Guangdong Yinfan einige der Non-Premium-Farben im Bereich Auto Refinish produzieren, um so eine Differenzierung von den eigenen Premiumprodukten zu erzielen. Inzwischen hat BASF die Assets des lokalen Unternehmens gekauft, offensichtlich in der Hoffnung, von der niedrigeren Kostenstruktur des Zukaufs profitieren zu können.

Die überwiegende Mehrheit westlicher Chemieunternehmen scheint es jedoch vorzuziehen, das mittlere Marktsegment entweder vom Hochpreissegment her kommend oder gar nicht anzugreifen. Aus unserer Sicht sind die Erfolgsaussichten einer solchen Strategie jedoch eher fragwürdig.

Kontakt

Managm. Consult. Chemicals

RM1302, 13/F CRE Bldg.

Wanchai, Hong Kong

China

+86 1368 1873992