Chemiekonjunktur – große Herausforderungen für die europäische Chemie

Konjunkturelle Erholung im zweiten Halbjahr 2024 in Sicht, strukturelle Probleme bleiben

Im Juni 2024 fanden Europawahlen statt. Den Wahlkampf dominierte vordergründig die Sorge vor einem Rechtsruck und damit einer Destabilisierung der EU. Es ging aber auch um die Zukunft der europäischen Industrie. Denn die letzte Legislaturperiode war geprägt durch den Green Deal und zwei externe Schocks – die Coronapandemie und den Krieg gegen die Ukraine sowie die dadurch ausgelöste Energiekrise. Dies alles hatte einen massiven Einfluss auf die wirtschaftliche Entwicklung Europas.

-

Seit 2019 ist die Industrieproduktion in Europa kaum gestiegen. Für die Chemieproduktion in der EU27 schaut es noch schlimmer aus. Die Produktion sank im gleichen Zeitraum um über 8 %. | ©Grispb - stock.adobe.com

Seit 2019 ist die Industrieproduktion in Europa kaum gestiegen. Für die Chemieproduktion in der EU27 schaut es noch schlimmer aus. Die Produktion sank im gleichen Zeitraum um über 8 %. | ©Grispb - stock.adobe.com

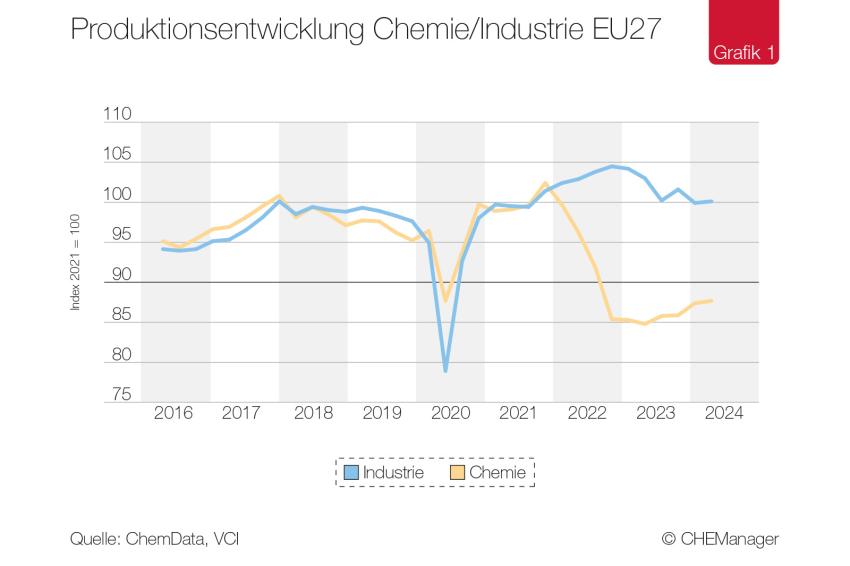

Zunächst führte der globale Lockdown im Jahr 2020 zu einem kräftigen Einbruch der Industrie- und Chemieproduktion (Grafik 1) Der Rückgang für die Chemie fiel dabei aufgrund einer Sonderkonjunktur für einige Chemieprodukte, bspw. Desinfektionsmittel, Schutzkleidung aus Kunststoffen oder Plexiglas, niedriger aus. Nach dem Lockdown erholten sich Industrie und Chemie dynamisch.

Lieferkettenstörungen dämpften den Industrieaufschwung. Sie führten zu hohen Auftragsbeständen und kräftig steigenden Erzeugerpreisen. Dann begann im Frühjahr 2022 der Angriffskrieg Russlands gegen die Ukraine. Er löste in Europa eine Energieversorgungskrise aus – mit dramatisch steigenden Energiepreisen – insbesondere für Gas und Strom. Dies führte zu einem kräftigen Rückgang in der energieintensiven Industrie. Die Chemieindustrie musste ihre Produktion im Jahresverlauf 2022 zweistellig drosseln, während die Industrieproduktion zunächst noch weiter zulegen konnte. Die Auftragsbücher waren prall gefüllt und die Lieferkettenstörungen ließen nach. In der Automobilindustrie verbesserte sich zudem die Versorgung mit Elektrochips. 2023 begann dann die Talfahrt der europäischen Industrie. Die Inflation und steigende Zinsen führten bei vielen Industriezweigen zu sinkenden Auftragseingängen. Die Auftragspolster schmolzen und die Produktion musste kräftig gedrosselt werden.

Die europäische Chemieproduktion befand sich 2023 hingegen in einer Seitwärtsbewegung. Die Energiekosten sanken nur allmählich und in der Branche machte sich der Auftragsmangel mehr und mehr bemerkbar. Anfang 2024 wurde die Produktion wieder leicht hochgefahren. Das Niveau von früheren Jahren lag dabei allerdings weiterhin in weiter Ferne. Die zurückliegende europäische Legislatur war daher durch eine ausgeprägte Schwäche der europäischen Industrie gekennzeichnet. Seit 2019 ist die Industrieproduktion in Europa kaum gestiegen. Für die Chemieproduktion in der EU27 schaut es noch schlimmer aus. Die Produktion sank im gleichen Zeitraum um über 8 %. Höchste Zeit also für die EU, Wettbewerbsfähigkeit und Resilienz der Industrie wieder stärker in den Blick zu nehmen.

Europäische Industrieproduktion weiterhin im Rückwärtsgang

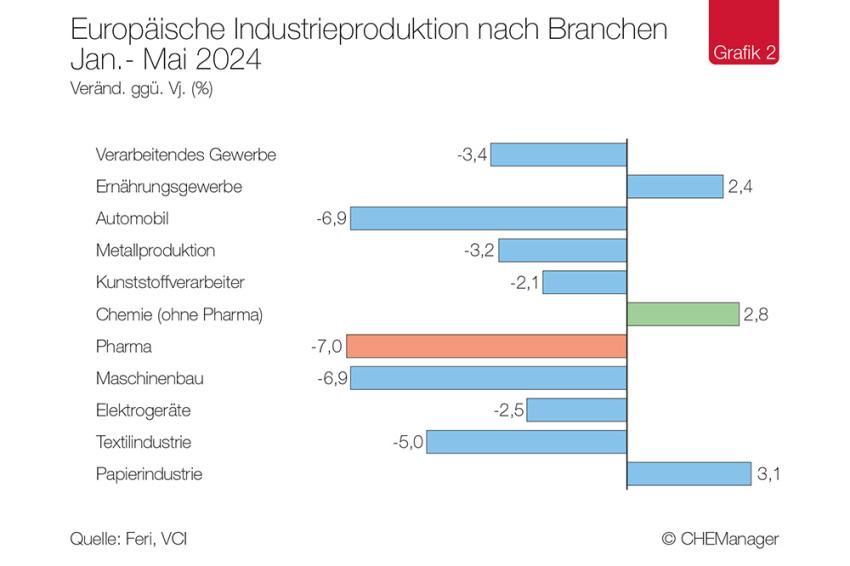

Die Talfahrt der europäischen Industrie hat sich zuletzt abgeschwächt. Einige Branchen haben sogar die Talsohle mittlerweile durchschritten. Die Industrieproduktion insgesamt lag im bisherigen Jahresverlauf (Januar bis Mai) allerdings 3,4 % unter Vorjahr (Grafik 2). Viele Branchen wie Maschinenbau, Pharma oder Kunststoffverarbeiter drosselten die Produktion. Hohe Inflationsraten dämpften den privaten Konsum von konsumnahen Industrien wie der Kunststoffverarbeitung. Die hohen Zinsen bremsten die Investitionsgüterindustrien, wie den Maschinenbau. Die Sonderkonjunktur nach Pharmazeutika während der Coronapandemie lief aus. Das Ernährungsgewerbe, die Papier- und auch die Chemieindustrie erhöhten dagegen im laufenden Jahr ihre Produktion. Ob das die Vorboten einer wirtschaftlichen Erholung sind, bleibt allerdings abzuwarten. Die Stimmung in der europäischen Wirtschaft bleibt verhalten. Zumindest 2024 wird der Auftragsmangel das Chemiegeschäft bremsen.

Chemieproduktion erholt sich im ersten Halbjahr leicht

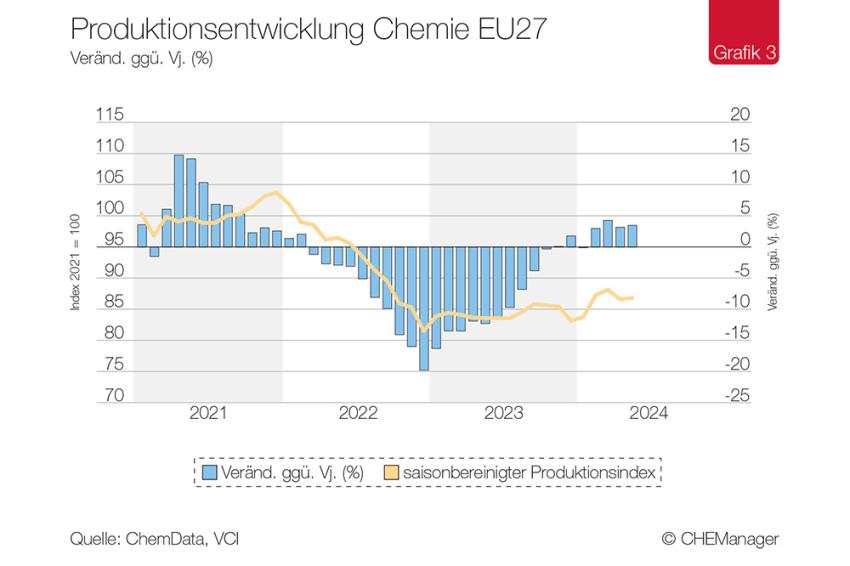

Und dennoch befindet sich die EU-Chemie zumindest im Mengengeschäft auf einem moderaten, aber fragilen Erholungskurs. Die Chemieproduktion in der EU27 stieg im Januar, Februar und März gegenüber Vormonat, ehe sie im April einen kleinen Dämpfer erlebte und am aktuellen Rand im Mai 2024 wieder leicht zulegte (Grafik 3). Auch wurde das Vorjahresniveau in den letzten Monaten übertroffen. Mehr Bestellungen von Kunden aus dem In- und Ausland waren für die positive Entwicklung verantwortlich. Es wurden zuletzt vermehrt die leeren Lager der Kundenindustrien aufgefüllt. Auch profitierte die europäische Chemie von einer verstärkten Nachfrage nach Chemikalien aus dem außereuropäischen Ausland dank einer ansteigenden Weltwirtschaft. Die Auftragslage insgesamt hat sich zwar verbessert, die Stimmung in der Chemiebranche bleibt aber angespannt. Neben dem Auftragsmangel belasten die weiterhin hohen Energiekosten die Unternehmen. Weiterhin unter Druck standen im ersten Halbjahr die Erzeugerpreise. Sie sanken im bisherigen Jahresverlauf (Januar bis Mai) im Branchendurchschnitt um 5,8 %. Der starke Rückgang der Erzeugerpreise führte zu sinkenden Umsätzen. Ausfuhren (in Euro) stiegen zuletzt im Vergleich zu den Vormonaten, sie lagen im laufenden Jahr (Januar bis März) jedoch weiterhin 7,7 % unter Vorjahr. Die Einfuhren (in Euro) zeigten 2024 bisher noch keinen einheitlichen Trend. Sie lagen im bisherigen Jahresverlauf rund 12 % unter dem Niveau des Vorjahres. Die Nachfrage Europas nach Chemikalien aus dem Ausland ist weiterhin gedämpft.

Weltweite Chemieflaute – Europa mit Wettbewerbsproblemen

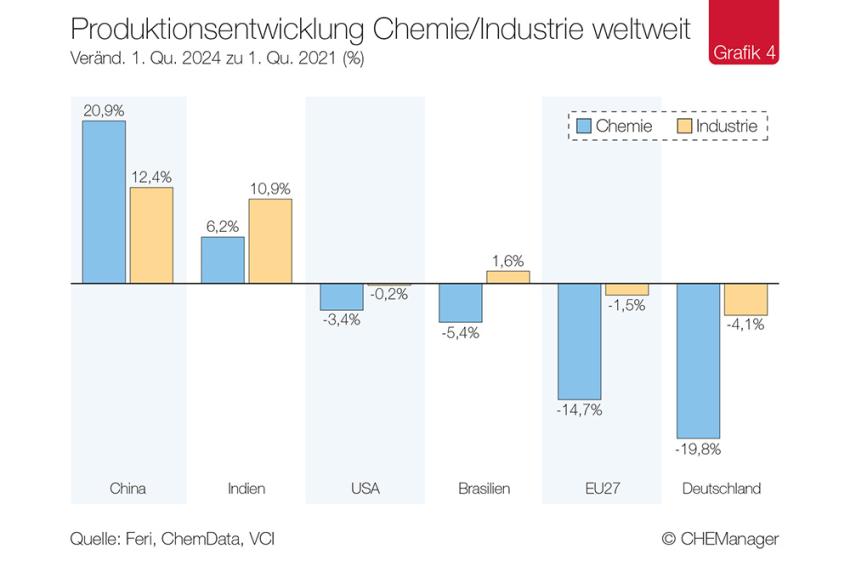

Trotz der positiven Produktionsentwicklung in der ersten Jahreshälfte 2024, lag das Produktionsniveau der europäischen Chemieindustrie zuletzt fast 15 % unter dem Vorkriegsniveau (Grafik 4). Damit war Europa Schlusslicht im Vergleich mit anderen großen Chemiemärkten. Die Energiepreise in Europa entspannten sich zuletzt weiter. Sie waren allerdings weiterhin höher als in anderen Regionen und verschlechtern die europäische Wettbewerbssituation. Die Chemieproduktion in Deutschland war aufgrund der ehemaligen hohen Abhängigkeit von russischer Energie nochmals stärker betroffen als die EU insgesamt. Auch außerhalb Europas wurde die Chemieproduktion zurückgefahren, bspw. in den USA und Brasilien. Die nur schwache Entwicklung der Weltwirtschaft in den letzten Jahren dämpfte die Nachfrage nach Chemikalien und die Entwicklung von Chemiemärkten.

China und Indien konnten dagegen zuletzt ihre Chemieproduktion deutlich ausweiten. Beide Länder profitierten von vergünstigter Energie aus Russland. China versuchte zusätzlich seine Produkte verstärkt auf dem Weltmarkt zu verkaufen, da die Nachfrage nach Chemikalien im Inland schwach war. Die Chemieproduktion in China stieg kräftig um 20,9 %. Der Anstieg war dabei dynamischer als für die Industrie insgesamt. Die Entwicklung in Europa war gegensätzlich. Dort sank die Chemieproduktion deutlich kräftiger als die Industrieproduktion. Die positive Entwicklung der Automobilindustrie trug zum nur geringen Rückgang der Industrieproduktion bei. Teure Energiepreise führten zu Drosselungen und Produktionsverschiebungen von energieintensiven Prozessen der Chemie ins Ausland. Neben Auftragsmangel und den hohen Energiepreisen belasten auch strukturelle Probleme wie steigende Bürokratiekosten, Fachkräftemangel oder langsame Genehmigungsverfahren die Chemieproduktion in Europa.

Ausblick: Konjunkturelle Erholung in Sicht, strukturelle Herausforderungen bleiben

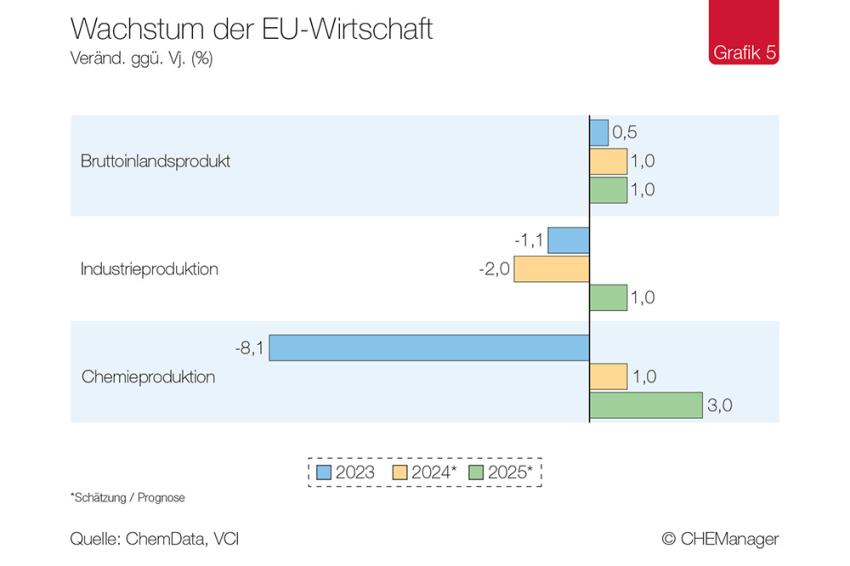

Nachdem sich die Chemieproduktion im 1. Hj. 2024 positiv entwickelte, gehen wir von einer weiteren konjunkturellen Verbesserung im 2. Hj. aus (Grafik 5).

Die Impulse kommen dabei zunächst aus dem Ausland, denn die europäische Industrie wird auch 2024 weiter schrumpfen. Aber auch in Europa erholt sich die Produktion von immer mehr Branchen. Die Chemieproduktion in Europa wird 2024 voraussichtlich um 1 % steigen. Dank steigender Industrieproduktion in der EU27 im Jahr 2025 rechnen wir 2025 mit einer weiteren Belebung der europäischen Chemieproduktion. Die strukturellen Nachteile am Standort Europa verhindern dabei eine schnellere Erholung und verstärken den Strukturwandel der europäischen Chemieindustrie. Aufgrund der hohen Produktionskosten werden Investitionen am Standort Europa teilweise nicht durchgeführt. Auch werden energieintensive Prozesse ins außereuropäische Ausland verlagert.

Die EU-Chemie befindet sich zumindest im Mengengeschäft auf einem moderaten, aber fragilen Erholungskurs.

- Henrik Meincke, Chefvolkswirt, Verband der Chemischen Industrie

Verlagerte Prozesse werden auch in Zukunft nicht mehr nach Europa zurückkehren. Deswegen sind gute Standortbedingungen und eine hohe Wettbewerbsfähigkeit der europäischen Chemie essenziell. Ursula von der Leyen, die neue und alte Kommissionspräsidentin, möchte Europas Wettbewerbsfähigkeit sichern, mit weniger Bürokratie, schnelleren Genehmigungsverfahren oder dem „Clean Industrial Deal“. Es bleibt zu hoffen, dass den Ankündigungen nun rasch Taten folgen.

Henrik Meincke, Chefvolkswirt, Verband der Chemischen

Industrie e. V., Frankfurt am Main

-

Henrik Meincke, Verband der Chemischen Industrie | © VCI

Henrik Meincke, Verband der Chemischen Industrie | © VCI

__________________________________________________________________________________________________________________________

Zur Person

Henrik Meincke ist Chefvolkswirt beim Verband der Chemischen Industrie. Er ist seit dem Jahr 2000 für den Branchenverband tätig. Meincke begann seine berufliche Laufbahn am Freiburger Materialforschungszentrum. Der promovierte Chemiker und Diplom-Volkswirt studierte an der Albert-Ludwigs-Universität in Freiburg.

__________________________________________________________________________________________________________________________

Downloads

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471