Chemiekonjunktur – Europas Chemieindustrie wächst nur langsam

Sinkende Chemikalienpreise bremsen Umsatzwachstum trotz steigender Produktionsmengen

-

Foto: Hadrian/Shutterstock

Foto: Hadrian/Shutterstock -

Dr. Henrik Meincke, Verband der Chemischen Industrie

Dr. Henrik Meincke, Verband der Chemischen Industrie -

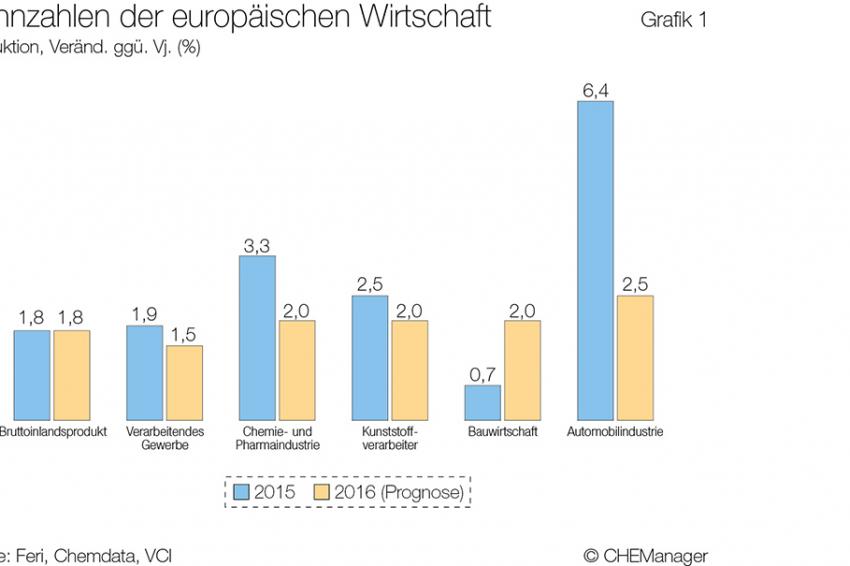

Grafik 1

Grafik 1 -

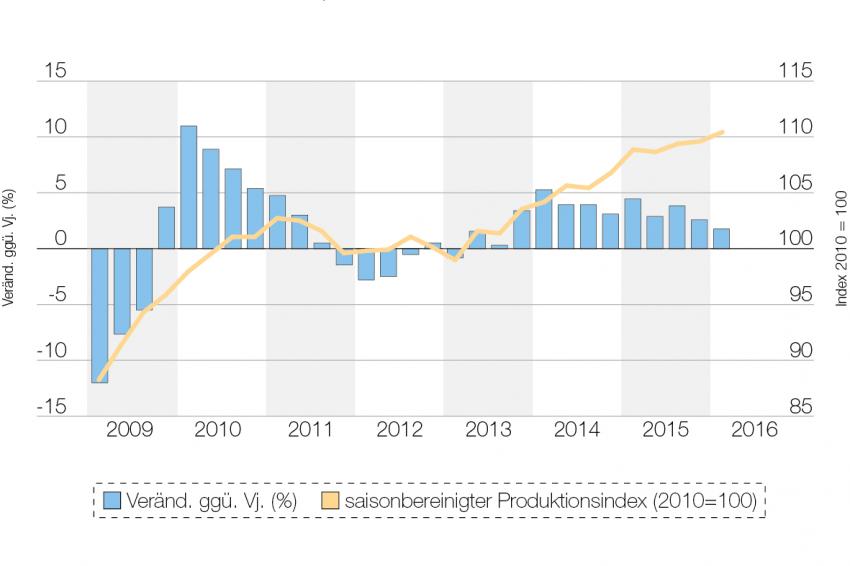

Grafik 2

Grafik 2 -

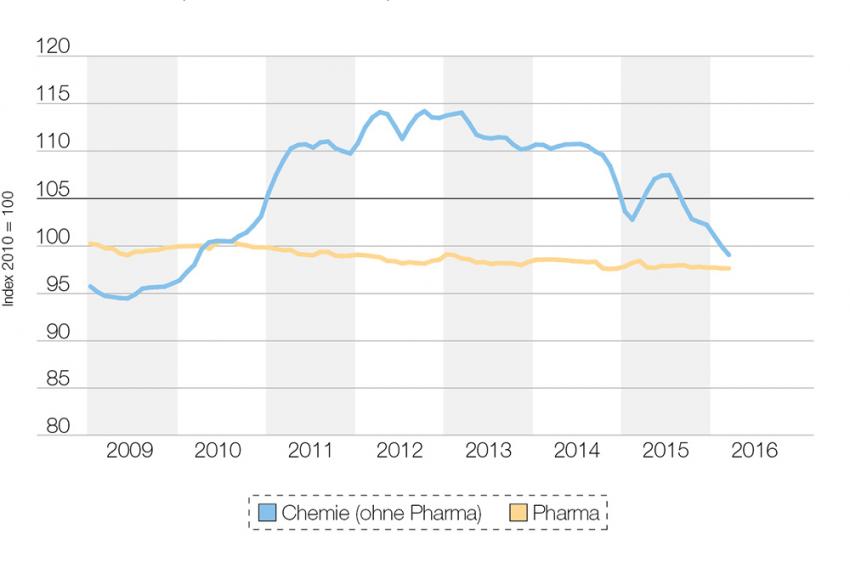

Grafik 3

Grafik 3 -

Grafik 4

Grafik 4

Ungeachtet der Flüchtlingskrise, des griechischen Schuldendramas oder der Diskussion um einen möglichen EU-Austritt Großbritanniens (Brexit) schreitet in Europa die konjunkturelle Erholung voran. Die Wirtschaftsleistung der europäischen Union stieg im ersten Quartal 2016 um 0,5%. Insbesondere in Spanien, Polen, Großbritannien, aber auch in Frankreich konnte das Bruttoinlandsprodukt (BIP) deutlich zulegen. Nur in Italien und Griechenland ist von einer Belebung noch nichts zu spüren. Für das Gesamtjahr 2016 erwarten die Wirtschaftsforscher wie bereits im Vorjahr einen Anstieg des BIP in der Europäischen Union (EU) von 1,8%. Damit bleibt die Dynamik aber weiterhin niedrig. Zwar erhalten die europäischen Volkswirtschaften Rückenwind vom billigen Öl.

Über niedrige Benzin und Heizölpreise führt der Ölpreisverfall zu einer steigenden Kaufkraft der europäischen Konsumenten. Aber es gibt auch dämpfende Faktoren: Die niedrigen Zinsen haben noch nicht zu einer Ausweitung der Investitionen geführt. Denn viele Länder müssen angesichts hoher Schuldenstände sparen und die Unternehmen halten sich trotz niedriger Zinsen ebenfalls mit Investitionen zurück. Auch aus dem Export kommen wegen der wirtschaftlichen Schwäche der Schwellenländer nur schwache Impulse. Die Investitionszurückhaltung und die Wachstumsabschwächung in China sind besonders in der Industrie zu spüren. Zwar hat die Belebung mittlerweile auch die Industrieproduktion erfasst. Die Dynamik blieb jedoch für eine Erholungsphase außerordentlich schwach. Auch die Chemieunternehmen konnten nur eingeschränkt von der Erholung profitieren. Trotz eines dynamischen Pharmageschäftes dürfte die chemisch-pharmazeutischen Branche in diesem Jahr lediglich ein Produktionsplus von 2% erreichen (Grafik 1).

Chemieproduktion wenig dynamisch

Die europäische Chemieindustrie hat sich zwar rasch von den Rückschlägen der Weltwirtschaftskrise erholt. Allerdings stoppte die Phase der Rekonvaleszenz bereits im ersten Quartal 2010, ausgelöst durch die europäische Schuldenkrise. Die Produktion sank von Quartal zu Quartal. Zu Beginn des Jahres 2012 endete die Talfahrt. In der Folgezeit stagnierte die Produktion in der chemisch-pharmazeutischen Industrie. Erst das Jahr 2014 brachte die erhoffte Trendwende. Die Produktion nahm Fahrt auf. Der Aufwärtstrend setzte sich zu Beginn des laufenden Jahres fort, hat aber inzwischen an Dynamik nachgelassen. Von Januar bis März 2016 lag die Produktion 0,7% über dem Vorquartal. Im Vorjahresvergleich stieg die Produktion um 1,4% (Grafik 2). Dieses Wachstum verdankt die Branche aber allein dem Pharmageschäft. Die übrigen Chemiesparten konnten hingegen im ersten Quartal ihre Produktion insgesamt kaum ausweiten (+0,2%). Die Kapazitätsauslastung blieb mit 81,3% im unteren Bereich der Normalauslastung.

Das Bild für die einzelnen Chemiesparten ist uneinheitlich. Ein Großteil des Aufwärtstrends der Chemie ist der sehr guten Entwicklung im europäischen Pharmageschäft geschuldet (+3,8%). Von den Produktionsausweitungen der europäischen Industrie profitierten die Produzenten von Spezialchemikalien und Polymeren. Das weniger konjunkturreagible Geschäft mit Konsumchemikalien konnte um 2,4% zulegen. Hierin zeigt sich die Kauflaune der Konsumenten. Trotz der anziehenden Konjunktur waren die Produktion von Petrochemikalien und anorganischen Grundstoffen noch im Minus (Grafik 3). Aber auch in den Grundstoffsparten setzte sich dank des niedrigen Ölpreises und des schwachen Euros die positive Entwicklung durch.

Talfahrt bei den Chemikalienpreisen

Zu Jahresbeginn gaben die Ölpreise erneut stark nach. Ein Fass Rohöl der Nordseesorte Brent kostete im ersten Quartal des Jahres 2016 durchschnittlich 34,36 USD und damit rund 36% weniger als ein Jahr zuvor. Noch immer lag das weltweite Ölangebot deutlich über der globalen Nachfrage. Der Preis für Naphtha, dem wichtigsten Rohstoff der europäischen Chemieindustrie, folgte der Ölpreisentwicklung. Naphtha kostete im ersten Quartal rund 290 EUR/t, und damit rund 23% weniger als in den vorangegangenen drei Monaten. Die Kostenersparnis verbesserte die Gewinnmargen der europäischen Chemieindustrie nur kurzfristig. Der Preisvorteil wurde rasch an die Kunden weitergegeben. Die Chemikalienpreise gaben auf breiter Front nach. Im ersten Quartal waren chemische Erzeugnisse rund 2,6% günstiger als ein Jahr zuvor. Und ein Ende der Talfahrt ist derzeit noch nicht absehbar. Der Preisunterschied zum Vorjahr ist in den Grundstoffsparten Petrochemie und Polymeren, die weit vorne in der Wertschöpfungskette stehen und damit stärker von der Ölpreisentwicklung abhängen, naturgemäß am größten. Aber auch die übrigen Sparten mussten deutliche Preisrückgänge verkraften. Auch die Pharmapreise gaben nach. Sie sind aber im Vergleich mit der Chemie deutlich weniger volatil (Grafik 4).

Umsatzrückgang trotz Mengenzuwachs

Der Umsatz der europäischen Chemieindustrie rutschte im ersten Quartal 2016 ins Minus. Zwar weiteten viele industrielle Kunden ihre Produktion leicht aus; dadurch stieg auch die Nachfrage nach Chemikalien. Doch die Dynamik war nach wie vor schwach, zumal der Importdruck zunahm. Ein nur leichter Anstieg beim Mengengeschäft führte daher aufgrund der deutlich gesunkenen Verkaufspreise insgesamt zu einem Umsatzrückgang im Inlandsgeschäft. Dieser Trend konnte wegen der Nachfrageflaute aus den Schwellenländern und dem Auslaufen des Wechselkurseffektes nicht vom Exportgeschäft aufgefangen werden, so dass der Branchenumsatz im ersten Quartal rund 1% niedriger lag als ein Jahr zuvor. Allein das Pharmageschäft konnte kräftig zulegen.

Ausblick: Dynamik bleibt schwach

Die wirtschaftliche Belebung wird sich in Europa allen Problemen zum Trotz fortsetzen. Auch die Industrieproduktion und damit die Chemienachfrage dürften in diesem Jahr erneut steigen. Die Dynamik bleibt aber niedrig und die konjunkturellen Risiken hoch. Auch außerhalb Europas sieht es derzeit nicht nach einem kräftigen Aufschwung aus. Im Gegenteil: Brasilien und Russland stecken in einer tiefen Rezession. Die Wachstumsabschwächung Chinas setzt sich fort. Und auch in der US-Industrie läuft der Konjunkturmotor nicht rund. Der niedrige Ölpreis hat den Schiefergasboom jäh abgewürgt.

In diesem Umfeld kann die europäische Chemieindustrie ihre Produktion lediglich um 2% ausweiten. Rechnet man das Pharmageschäft heraus, so steigt die Chemieproduktion allerdings nur um 1,5%. Angesicht der schwachen Mengenentwicklung und des Preisverfalls bei Chemikalien wird der Branchenumsatz das Vorjahresniveau voraussichtlich nicht ganz erreichen können.

Kontakt

VCI - Verband der Chemischen Industrie e.V

Mainzer Landstr. 55

60329 Frankfurt

Deutschland

+49 69 2556 0

+49 69 2556 1471