13% Wachstum in der Konsumgüterindustrie im Jahr 2008

11.11.2009 -

-

Grafik 1

Grafik 1 -

Grafik 2

Grafik 2 -

Tabelle 1

Tabelle 1

Nestlé vor Procter & Gamble und Unilever - so lautet das Ergebnis des aktuellen FMCG-Rankings (FMCG = Fast Moving Consumer Goods) der Strategieberatung OC&C Strategy Consultants. Die Studie „FMCG Champions: Trends und Strategien im Konsumgütermarkt" wertet alle wesentlichen Kapitalmarktinformationen der weltweit führenden Konsumgüterhersteller aus. Dabei ermittelten die Branchenexperten für das abgelaufene Geschäftsjahr 2008 zwar erste, leichte Effekte der Wirtschaftskrise, doch in puncto Umsatz war der Aufwärtstrend ungebrochen - im Vergleich zum Vorjahr stieg er kräftig auf durchschnittlich 13,3% (+4%). Dagegen sank die mittlere Umsatzrendite der 50 Top-Unternehmen leicht auf 17,4% (-1,4%).

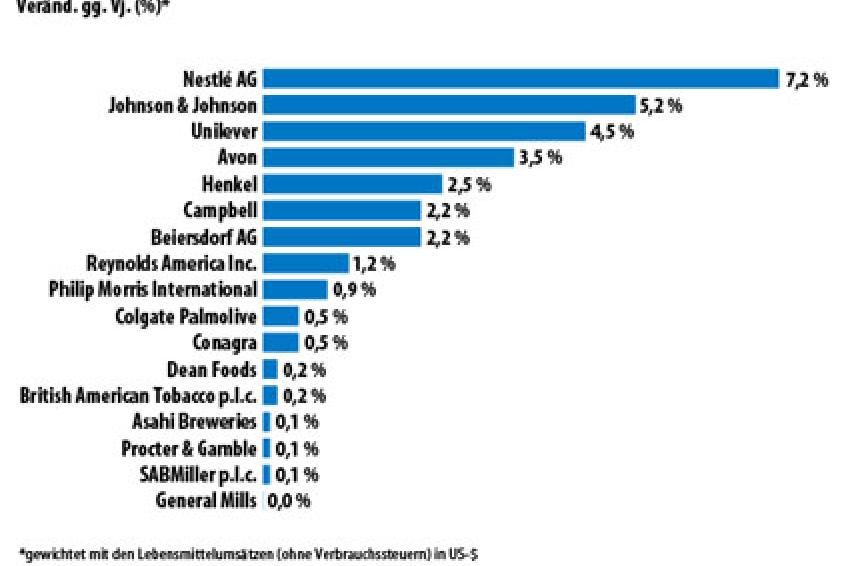

Im Vergleich zum Vorjahr hat das Geschäftsjahr 2008 keine Veränderungen auf den ersten vier Plätzen der nach Umsatzhöhe erstellten Rangliste verursacht. Erneut führt Nestlé das Ranking an. Mit einem Umsatz von 94,8 Mrd. US-$ konnte der Konzern im Jahresvergleich zwar einen Zuwachs von lediglich 2 Prozentpunkten verbuchen. Allerdings steigerte der Branchenführer aus der Schweiz die Umsatzrendite trotz des moderaten Wachstums um 7,2%. Nestlé reagierte schnell auf das steigende Preisbewusstsein der Konsumenten, brachte preiswerte Produkte auf den Markt und entwickelte neue Verpackungsformate. Auf den Rängen zwei bis vier folgen Procter & Gamble (83,5 Mrd. US-$), Unilever (59,6 Mrd. US-$) und Pepsico (43,3 Mrd. US-$). Während Procter & Gamble und Pepsico erhebliche Umsatzsteigerungen von 9% bzw. 10% erwirtschafteten, konnte Unilever seinen Umsatz um lediglich 1% steigern. Der Großkonzern Altria, der im Vorjahr immerhin noch den fünften Platz belegte, fiel auf Rang 18 zurück. Dies liegt insbesondere an der Abspaltung von Philip Morris International - das Unternehmen wird im aktuellen Ranking auf Platz 9 geführt. Den 5. Platz belegt mit Kraft Foods (42,2 Mrd. US-$) ein Unternehmen, das ebenfalls bis zum Jahr 2007 ein Teil des Altria-Konzerns war. Als größter deutscher Konsumgüterhersteller behauptet sich abermals der Henkel-Konzern (10,6 Mrd. US-$), der jedoch vom 31. auf den 33. Platz abrutscht. Henkel konnte den Umsatz innerhalb des abgelaufenen Geschäftsjahres nur um 1% erhöhen. Beiersdorf verbessert sich dagegen um zwei Plätze auf Rang 46. Sie steigerte ihren Umsatz um 10% auf 7,5 Mrd. US-$ (vgl. Tabelle 1).

Unternehmen investieren in Internet-Plattformen

Den drohenden Abschwung vor Augen und von rasant steigenden Rohstoffpreisen unter Druck gesetzt, entwickelten die weltweit 50 größten Konsumgüterhersteller ganz unterschiedliche, aber vielfach sehr wirksame Strategien: Die erfolgreichen Hersteller haben einerseits durch Fusionen und Übernahmen das Kerngeschäft ausgebaut und das internationale Wachstum vorangetrieben. Andererseits haben sie Mittel und Wege gefunden, gerade die preissensitiven Verbraucher zu locken und an sich zu binden, etwa mit Sonderangeboten, Sparpackungen oder Produktvariationen. Viele Unternehmen haben zusätzliche Nachfrage erzeugt, indem sie den Trend nach Produkten mit natürlichen Bestandteilen forcierten. Erfolgreich waren zudem jene Hersteller, die den direkten Kontakt zum Kunden aktiviert und vertieft haben. Hier haben sich insbesondere Investitionen in den Online-Bereich bezahlt gemacht, beispielsweise durch den Aufbau interaktiver Plattformen und sozialer Netzwerke. Die Analyse hat fünf Unternehmen identifiziert, die mit ihren Strategien auch einem nachhaltigeren Konjunkturtief trotzen werden: Nestlé, Johnson & Johnson, Procter & Gamble, JBS und Campbell's. Diese Unternehmen zeigen, wie es mit innovativen Produkten und nachhaltigen Strategien auch in stürmischen Zeiten gelingen kann, weiter zu wachsen.

2008: Umsatzrendite sinkt um 1,4%

Die Umsatzrendite der 50 weltweit führenden Konsumgüterhersteller sank im Vergleich zum Vorjahr um 1,4% auf nun 17,4% (vgl. Grafik 1). Dies hat zwei Drittel aller Top-50-Unternehmen getroffen, diese mussten eine geringere Rendite als im Vorjahr hinnehmen. Große Renditeverluste mussten Imperial Tobacco (-31,8%), die Altria Group (-30,8%) und die Groupe Danone (-22,0%) hinnehmen. Imperial Tobacco und die Groupe Danone konnten die sinkende Rendite immerhin mit einem Umsatzwachstum von 60 bzw. 19% abfedern. Mit Blick auf die Durchschnittswerte der 50 erfolgreichsten Konsumgüterhersteller stehen leichte Einbußen bei der Umsatzrendite einem neuen Rekord in puncto Umsatzwachstum gegenüber. Die Branchenriesen konnten ihren Umsatz im vergangenen Geschäftsjahr um 4% verbessern und auf durchschnittlich 13,3% steigern. Gut die Hälfte (6,7%) dieses Anstiegs entfiel auf organisches Wachstum, das insbesondere durch Preiserhöhungen erzielt wurde. Dabei ist es den Unternehmen gelungen, die gestiegenen Kosten für Rohstoffe an die Konsumenten weiterzureichen. Den stärksten organischen Zuwachs verbuchten SAB Miller (+ 9,6%), Colgate Palmolive (+ 9,5%) und die Groupe Danone (+ 8,4%). Auch die durchschnittliche Kapitalrendite stieg im Jahr 2008 - verglichen mit dem Umsatz allerdings etwas verhaltener - von 21,1% auf 22,0% (+ 0,9%).

Unter den 50 erfolgreichsten Konsumgüterherstellern des Geschäftsjahres 2008 finden sich fünf Konzerne, die bisher noch nicht vertreten waren. Philip Morris International, Royal Friesland Campina, JBS und Associated British Foods verdanken ihren Aufstieg einer Übernahme, Fusion oder Abspaltung. Mit Yamazaki Baking gelingt es nur einem Aufsteiger, auf Basis eigenen Wachstums in die Gruppe der Top 50 vorzudringen.

Über 50 Transaktionen im Jahr 2008

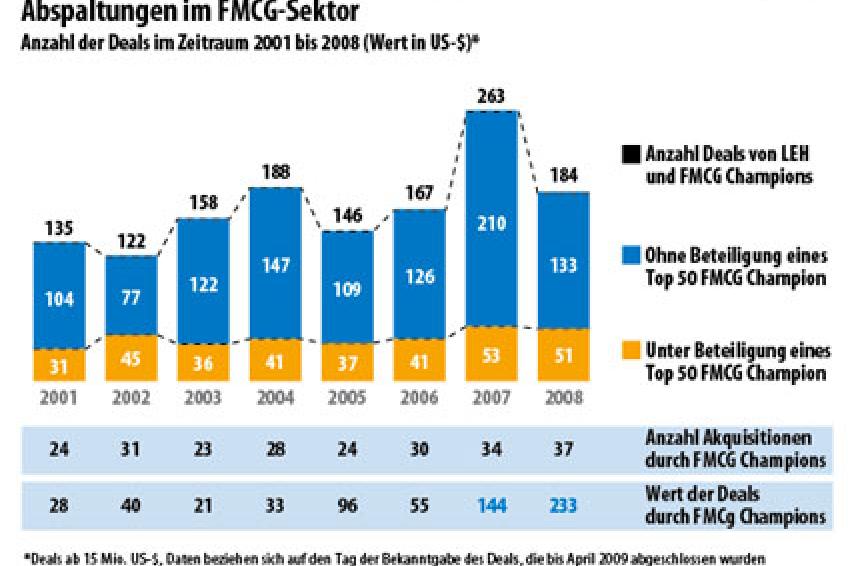

Die Analyse von OC&C zeigt, dass die Unternehmen und Konzerne in ihren Wachstumsstrategien ähnliche Ansätze verfolgten. Wie schon im vergangenen Jahr haben die 50 erfolgreichsten Player der Branche auch 2008 das eigene Geschäft mit M&A-Aktivitäten gestärkt. Insgesamt wurden im vergangenen Geschäftsjahr 51 Transaktionen im Wert von 233 Mrd. US-$ getätigt (vgl. Grafik 2). Allein 58,6 Mrd. US-$ entfielen davon auf die Übernahme von Anheuser Busch durch Inbev. Wie dieser Megadeal dienten fast alle Transaktionen der Stärkung des jeweiligen Kerngeschäfts. Insbesondere in der Bier-, Spirituosen- und Tabakindustrie setzte sich die Konsolidierung fort.

Die Bedeutung der Internationalisierung ist kontinuierlich gewachsen. Über 90% der weltweit erfolgreichsten Konsumgüterhersteller sind bereits in China sowie Russland und Osteuropa aktiv bzw. bereiten in diesen Ländern einen Markteintritt vor. Auch das Engagement in Indien stieg 2008 an, weist im Vergleich jedoch noch Potential auf. Derzeit sind rund 72% der im Ranking gelisteten Unternehmen in Indien aktiv.

Fast alle Konzerne (98%) starteten im vergangenen Jahr Kostensenkungsprogramme, um die eigene Position zu stärken. Zwei Drittel (66%) der Top 50 senkten die Ausgaben für Marketing und Werbung im Verhältnis zum Umsatz. So betrug das Marketing- und Werbebudget 2008 nur 6,9% des Umsatzes verglichen mit 7,1% im Jahr zuvor. Dieser Trend wird sich im Jahr 2009 vermutlich weiter verschärfen.

Das Beispiel Nestlé zeigt, wie mit preiswerten Produkten und neuen Verpackungsformaten großer Erfolg erzielt wird. So folgten 56% der Wettbewerber dem Konzept „Mehr zum gleichen Preis", indem sie unter anderem neue Verpackungsgrößen einführten. Für 58% der Top 50 waren im Jahr 2008 „alternative Medien" ein wichtiges Thema. In ihren Geschäftsberichten stellten 19% Strategien für den Aufbau internetbasierter „sozialer Netzwerke" vor.

Ungewisse Perspektive

Die Studie zeigt: Die Top 50 haben das erste Krisenjahr ohne größeren Schaden überstanden. Im Gegenteil, den meisten der weltweit führenden Konsumgüterhersteller gelang es, ihren Wachstumskurs fortzusetzen. Nun aber belastet die weltweit steigende Arbeitslosigkeit die Budgets vieler Verbraucher, und die einbrechende Nachfrage auf Konsumentenseite bedroht die Margen der Konsumgüterhersteller. Ob die Konzerne auch für eine nachhaltige Rezessionsphase gerüstet sind und die Krisenstrategien auch einem dauerhaften Abschwung standhalten, wird das laufende Geschäftsjahr zeigen.