Wasserstoff zur Energieversogrung und Dekarbonisierung

Transformation der Energieversorgung und der Prozessindustrie

-

© j-mel - stock.adobe.com

© j-mel - stock.adobe.com

Die nationalen und europäischen Ziele zur Dekarbonisierung zwingen zu einer umfassenden Transformation des Energiesystems und von Emissions-intensiven Prozessen. Die Folgen der Klimaveränderung sind mit Dürre, Ernteausfällen, Niedrigwasser, eingeschränkten Transportketten in Binnenschifffahrt und eingeschränkter Kühlwasserversorgung nicht nur weithin sichtbar, sondern auch zunehmend wirtschaftlich relevant.

Bislang gleicht die Energiewende in Deutschland eher einer Stromwende. Dem stehen die um ein Mehrfaches höheren Endenergiebedarfe für Mobilität und vor allem Wärme/Kälte gegenüber. Letztere werden weit überwiegend noch durch fossile Energieträger wie Erdöl und Erdgas gedeckt.

Die Zukunft heißt Strom

Ein wesentlicher Transformationspfad zur Vermeidung von CO2-Emissionen ist die Substitution fossiler Brennstoffe durch regenerativen Strom. Neben den klassischen Domänen ist der Einsatz von Strom in nahezu sämtlichen Antriebssträngen oder Wärmeerzeugern möglich. Eine technisch naheliegende Alternative zu fossilen Brennstoffen wären Biomassen. Deren Nutzung stehen die begrenzten Potenziale entgegen – mehr als 5 bis 10 % des aktuellen Endenergiebedarfs kann nicht durch Biomassen gedeckt werden.

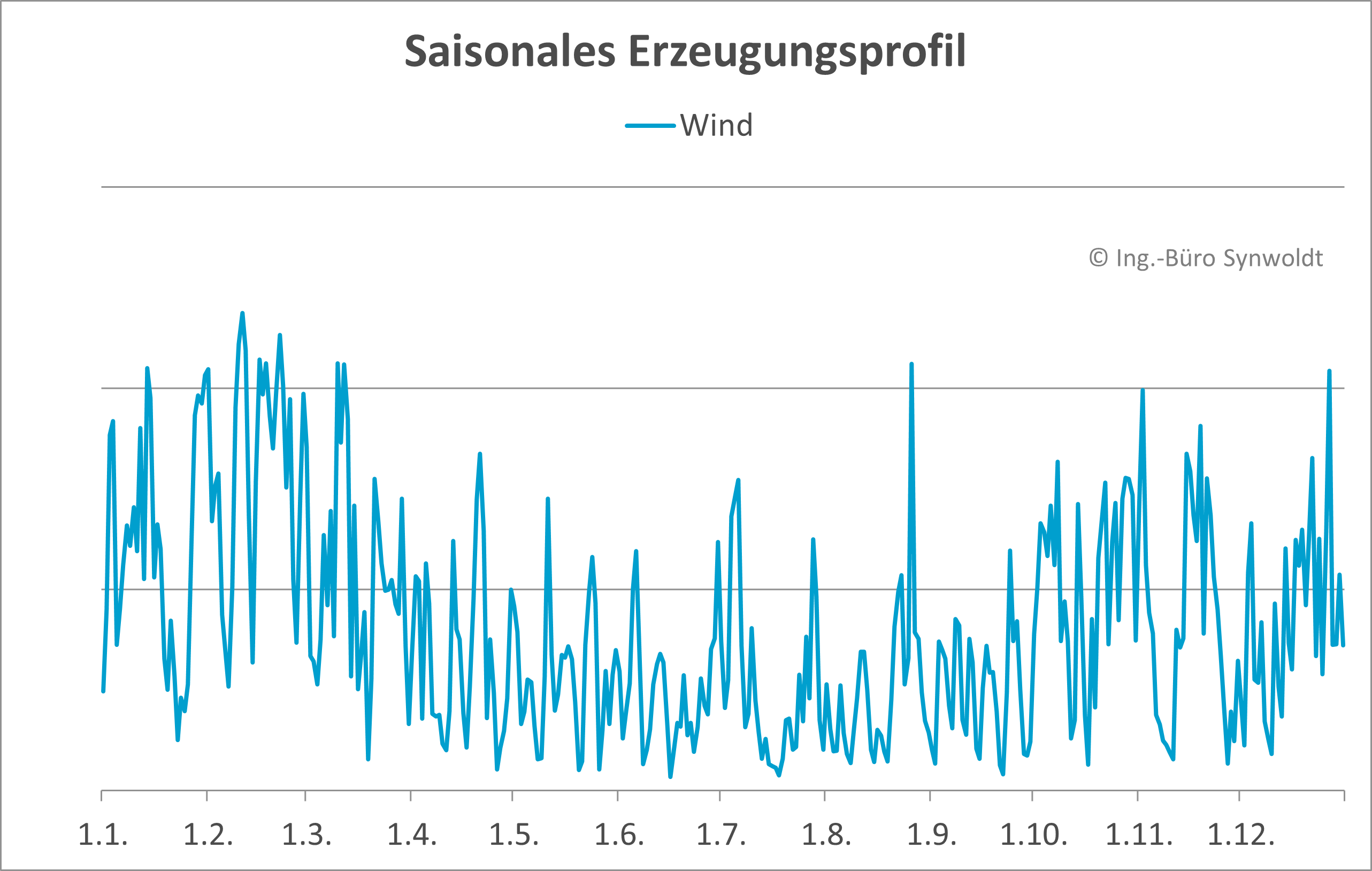

Aus Gründen der Flächen- wie auch der Kosteneffizienz werden Windenergie und Fotovoltaik den größten Beitrag zum Decken des künftigen Strombedarfs leisten. Die beiden Ressourcen weisen in Deutschland ein komplementäres Erzeugungsprofil auf, mit einem Hoch der Solareinstrahlung in den Sommermonaten und des Windaufkommen in den Wintermonaten (Abb. 2a und 2b).

50 Hertz Transmission GmbH, TenneT TSO GmbH, TransnetBW GmbH, Netzkennzahlen / Kennzahlen, 2021.

Ein dezentraler Energiemix, der sich an den erzeugten Strommengen – nicht an der installierten Leistung – orientiert, trägt wesentlich zu einer Verstetigung der Stromerzeugung bei. Dennoch sind kurzfristigere, wetterbedingte Fluktuationen unmittelbar aus den Erzeugungsprofilen abzulesen. Die größte Herausforderung ist eine längere Periode der Dunkelflaute, d.h. wenn gleichzeitig sowohl das Windaufkommen wie auch die solare Einstrahlung niedrig ausfallen. Bei einem Strombedarf in Deutschland von 1,5 TWh/d stellt eine 20 %-ige Über- oder Unterdeckung eine Energiemenge von 300 GWh/d dar. In einem Energiesystem 20xx werden die täglichen Strombedarfe doppelt bis dreimal so hoch ausfallen.

Flexibilität durch Entkopplung

Anstelle reflexartig die Frage nach Batteriespeichern zu stellen, soll der Blick auf Flexibilitätsoptionen gerichtet werden. Darunter lassen sich technische Einrichtungen zusammenfassen, die eine zeitliche Entkopplung von Energiebedarfen für das Herstellen eines Produktes und dem Nutzen dieser Produkte ermöglichen. Häufig sind diese Prozesse kostengünstiger als die unmittelbare Speicherung von Strom.

In diesem Kontext ist ein gängiges Paradigma industrieller Prozesse neu zu bewerten. Das Prozessdesign und die Auslegung von Komponenten sollen heute einen gleichmäßigen Dauerbetrieb am Auslegungspunkt erlauben. Damit werden sowohl der Einsatz investiver Mittel wie auch der betriebliche Aufwand optimiert. Vom Strommarkt wird diese Betriebsweise durch reduzierte Netznutzungsentgelte bei gleichmäßiger Netznutzung unterstützt.

Flexibilität bedeutet stattdessen, dass ein Prozess temporär mit geringerer Last arbeitet, dafür in anderen Zeitfenstern jedoch mit höherer Leistung, um auf eine fluktuierende Stromerzeugung zu reagieren. Bereits seit zehn Jahren zeichnet sich im Strommarkt ein Trend ab, dass in Zeiträumen mit hoher Erzeugung durch Fotovoltaik- und Windenergieanlagen, der Großhandelsstrompreis pro Gigawatt aus der Summe beider Anlagentypen um knapp 2 €/MWh sinkt. Durch eine angepasste Fahrweise können Stromverbraucher davon schon heute profitieren. In zahlreichen Studien und Forschungsprojekten wird eine Weiterentwicklung des regulatorischen Rahmens mit Flexibilitätsmärkten gefordert, so dass das Anbieten von flexiblen Lasten zusätzliche Zahlungsströme generiert.

Flexibilität mit Sektorenkopplung

Die im Folgenden benannten Beispiele für Flexibilitätsoptionen sind exemplarisch für eine Sektorenkopplung, das Verbinden der großen Verbrauchsbereiche Elektrizität, Wärme und Mobilität. Auch die strombasierte Herstellung von Wasserstoff, sowie dessen Einsatz für Mobilitäts- oder Wärmezwecke stellen eine Sektorenkopplung dar:

- Wärmerzeugung je nach Temperaturniveau durch strombetriebene Wärmepumpen, Lichtbogen- und Induktionsöfen, Plasmabrenner, etc. bzw. Kompressoren für Kälte. Speicherung von thermischer Energie anstelle von Strom.

- Aufbereitung/Demineralisierung von Wasser und Reinigung von Abwasser, Trinkwasserspeicherung in Hochbehältern.

- (Bi-direktionales) Laden von Elektrofahrzeugen.

- Produzieren von Sekundärenergieträgern wie Wasserstoff und darauf basierenden synthetischen Brennstoffen.

Der Energieträger Strom aus erneuerbaren Energien erfährt durch die Sektorenkopplung eine zunehmende Bedeutung. Durch die Substitution von fossilen Brennstoffen öffnet sich der Pfad für eine weitreichende Dekarbonisierung. Da, wo noch keine direkte Nutzung von elektrischer Energie möglich erscheint, werden grüner Wasserstoff oder darauf basierende synthetische Energieträger die Rolle von Erdöl und Erdgas einnehmen.

Die Sektorenkopplung ist ein Schlüsselfaktor, um bei fluktuierender Stromerzeugung und ebenso fluktuierendem Strombedarf für einen Ausgleich zu sorgen. Leistungsfähige Wasserstofferzeuger tragen dabei ebenso zu einem stromnetzdienlichen Betrieb als Verbraucher bei, wie Brennstoffzellen oder gegebenenfalls Gasturbinen als flexible Stromerzeuger.

Der Einsatz flexibler Lasten erfordert eine Ausrichtung an der regionalen Stromerzeugung und den jeweiligen Netzressourcen. Flexibilitätsoptionen dürfen keinesfalls allein als marktliche Maßnahme, wie eine Strompreisampel, verstanden werden. Diese würden im gesamten Marktbereich einheitlich gelten – unabhängig vom Ort einer tatsächlichen Über- oder Untererzeugung. Die Folge wäre ein weitaus intensiveres Engpassmanagement im Netzbetrieb, als dies heute der Fall ist.

Die Rolle von Wasserstoff

Neben der heute vornehmlich stofflichen Nutzung kommt Wasserstoff und den darauf basierenden synthetischen Energieträgern künftig auch die Rolle eines Sekundärenergieträgers zu. Sie entkoppeln in zeitlicher Weise die Erzeugung des Energieträgers von dessen Nutzung und ermöglichen alternative Transportrouten für das Überwinden räumlicher Distanzen.

Die de facto universelle Nutzbarkeit von Wasserstoff sollte jedoch nicht dazu (ver)führen, hier eine ebenso universelle Antwort auf alle Fragen einer CO2-neutralen Energieversorgung und Wirtschaft zu finden. Neben dem endlichen Wirkungsgrad der Wasserstofferzeugung sind auch die Bedarfe und Umwandlungswirkungsgrade der weiteren Transport- und Nutzungsketten entscheidend. Typische Zykluswirkungsgrade für den Pfad Strom – Hydrolyse – Wasserstoff – ggf. synth. Kohlenwasserstoff – Brennstoffzelle/(Verbrennungsmotor – Generator) – Strom liegen bei 25 bis 35 %. Durch die Nutzung von Restwärme kann die Bilanz verbessert werden. Dennoch sollte die direkte Nutzung von Strom regelmäßig Vorrang vor einer Speicherung und Umwandlung haben.

Mögliche Nutzungspfade für Wasserstoff:

Stromerzeugung über Brennstoffzellen mit Wasserstoff oder über Gasturbinen mit Wasserstoff und synthetischen Brennstoffen.

- Mobilität durch Brennstoffzellen mit Wasserstoff (vorzugsweise als range-extender für Batterie-elektrische Antriebsstränge) oder durch Verbrennungsmotoren mit Wasserstoff und synthetischen Kraftstoffen.

- Wärmeerzeugung über Brennstoffzellen mit Wasserstoff oder über Heizungsanlagen mit Wasserstoff und synthetischen Brennstoffen.

- Herstellung synthetischer Kohlenwasserstoffe auf Basis der Methan-, Methanol- und Fischer-Tropsch-Synthese für die energetische und stoffliche Nutzung.

- Ammoniak- und Methanolsynthese als Ausgangspunkte für die Herstellung von Dünger, Chemikalien und Kunststoffen, sowie als Wasserstoffträger für den Transport über große Distanzen.

- Wasserstoff als Reduktionsmittel in der Stahlindustrie.

Prognose zum zukünftigen Bedarf an Wasserstoff

In der Studie ‚Eine Wasserstoff-Roadmap für Deutschland‘ geben die Fraunhofer Institute für System- und Innovationsforschung (FHG-ISI) und für Solare Energiesysteme (FHG-ISE) einen Überblick über die mittel- und langfristigen Wasserstoffbedarfe. Auffällig ist dabei die deutliche Diskrepanz zwischen Erzeugung und Bedarf im Jahre 2050. Bei einer Hydrolyseleistung von 80 GWel mit einem Wirkungsgrad von 65 % und einer angenommenen Auslastung von 4.000 Vollbenutzungsstunden pro Jahr käme eine Wasserstoffproduktion von 208 TWhth oder lediglich 26 % des prognostizierten Bedarfs zu Stande.

Die in Tabelle 1 genannten Wasserstoffbedarfe beziehen sich dabei sowohl auf die Nachfrage für eine stoffliche Nutzung in der Industrie wie auch für energetische Zwecke. In einer Studie von Prognos wird mit 110 bis 1.200 TWh eine noch größere Bandbreite angegeben. Unabhängig von dieser beachtlichen Spannweite sind die Zahlen jedoch immer noch vergleichsweise gering im Vergleich zum Verbrauch an Erdöl (1.101 TWh) und Erdgas (863 TWh). Das Erreichen der Klimaneutralität wäre nur im Fall immenser Effizienzgewinne möglich.

Importabhängigkeit

In begleitenden Informationen der Bundesregierung zur Nationalen Wasserstoffstrategie werden für 2050 Wasserstoffimporte von bis zu 45 Mio. t pro Jahr genannt. Diese Summe liegt mit 1.500 TWh thermischer Energie bei gut Dreiviertel des Erdöl- und Erdgasbedarfs von 2020. Die hohe Importabhängigkeit von > 90 % bei Erdgas und Erdöl wird hier ebenso fortgeschrieben, wie die Brennstoff-basierte Energieversorgung. Die globale Wasserstoffproduktion in 2018 von 2.300 TWh (ohne Nebenproduktion in Raffinerien) macht die Dimension der angedachten Wasserstoffimporte deutlich.

Der geringe Anteil der inländischen Wasserstofferzeugung wird mit Möglichkeiten für eine kostengünstigere Stromerzeugung u.a. in Südeuropa und Nordafrika begründet. Anders formuliert, der Ausbau Erneuerbarer Energien für eine CO2-arme Energieversorgung wird oder soll nicht in Deutschland stattfinden. Die Kosten für Transport- und Speicherinfrastrukturen, sowie das Risiko von Lieferabhängigkeiten bleiben dabei unberührt.

Wasserstoffproduktion und Ausbau Erneuerbarer Energien

Findet die Wasserstoffproduktion jedoch nur zu kleinen Teilen in Deutschland statt, fehlen flexible Lasten, die komplementär zu fluktuierenden Quellen wie Fotovoltaik und Windenergie den Ausgleich zwischen Strombedarf und -erzeugung sicherstellen.

Damit gilt auch der Umkehrschluss: Ohne hinreichende Flexibilitätsoptionen im Stromnetz ist ein Ausbau fluktuierender, erneuerbarer Energien nur begrenzt zweckmäßig, da ab einem gewissen Punkt des Ausbaus immer größere temporäre Erzeugungsüberschüsse auftreten. Ohne flexible Lasten müssen diese Strommengen abgeregelt werden.

Abgeregelte Strommengen erhöhen jedoch künstlich die Kosten der Stromerzeugung aus Fotovoltaik- und Windenergieanlagen – ganz gleich, ob es sich dabei um eine Kompensation nach §14 EEG i.V.m. §13ff EnWG handelt, oder die Anlagenbetreiber entsprechende Mindermengen bei ihrer Kostenkalkulation berücksichtigen.

Kostenkalkulation der Wasserstoffproduktion

Die Kosten der Wasserstoffproduktion werden maßgeblich durch die Energiekosten, heute Erdgas – künftig Strom, beeinflusst. Welcher Ansatz ist für die Stromkosten jedoch zu wählen?

Häufig werden Kalkulationen vorgeschlagen, die auf den Stromgestehungskosten (Levelized Cost of Electricity, LCOE) basieren. Es ist jedoch selbst beim Aufschlagen einer gewissen Gewinnmarge für den Stromerzeuger fraglich, ob dieser den Strom nicht bspw. über den Großhandel, der höhere Renditen verspricht, veräußert. Tatsächlich zutreffend wäre der Ansatz der Stromgestehungskosten lediglich bei einem Eigenbetrieb der Stromerzeugung durch den Wasserstoffproduzenten.

Alternativ kann durch bilaterale Verträge zwischen Stromerzeuger und -verbraucher eine langfristige Stromabnahme und -lieferung vereinbart werden (Power Purchase Agreement, PPA). Durch Contracts for Difference (CfD) ist die gegenseitige Absicherung bei starken Schwankungen des Marktpreises für Strom möglich.

Der zweite wichtige Parameter bei der Kostenkalkulation für Wasserstoff (Levelized Cost of Hydrogen, LCOH) ist bei gegebener Höhe der Investition die Auslastung der Anlagen. Während für die stoffliche Nutzung in erster Linie die kontinuierliche Belieferung für weitere Prozessschritte im Vordergrund steht, ist bei einem netzdienlichen Betrieb im Stromsystem von einem flexibleren Einsatz auszugehen. Entsprechend unterscheiden sich die Annahmen für die Vollbenutzungsstunden von 8.000 vbh/a für industrielle Prozesse gegenüber 4.000 bis 6.000 vbh im Energiesektor. Je geringer die Anzahl der Vollbenutzungsstunden ausfällt, desto eher ist ein Reagieren auf Preissignale im Strommarkt möglich.

Hohe Publizität genießen Strommengen aus erneuerbaren Energien, die von Maßnahmen zum Einspeisemanagement betroffen sind. Konkret geht es um 6,1 TWh (entsprechend 2,8 % der Erzeugung aus erneuerbaren Energien), die theoretisch für die Produktion von 350.000 t Wasserstoff, entsprechend 7 % der aktuellen H2-Produktion in Deutschland, genutzt werden könnten.

Das Einsenken bis hin zum Abschalten von Stromerzeugern aus erneuerbaren Energien, findet jedoch nur lokal, an immer wieder verschiedenen Orten (Netzregionen) zu einzelnen Zeitpunkten statt. Die betreffenden Strommengen stehen daher weder kontinuierlich, noch an einem oder wenigen Orten zur Verfügung. Ein temporärer Betrieb der Wasserstofferzeugung an jeweils einzelnen Knoten im Stromnetz müsste in kleinen Zeitfenstern mit sehr hoher Leistung erfolgen. Die enormen Kosten für die erforderliche Infrastruktur würden sich in den Produktionskosten für Wasserstoff aus den Abschaltstrommengen widerspiegeln.

Zielführender wäre in einem von erneuerbaren Energien geprägten Stromsystem der möglichst dauerhafte Betrieb von Hydrolyseuren, die lediglich im Fall einer Unterdeckung als Verbraucher eingesenkt oder abgeregelt werden. Diese Form des netzdienlichen Betriebs erfordert jedoch einen hinreichenden Erzeugerpark aus Wind- und Solaranlagen.

Jenseits der Kosten für die Wasserstoffherstellung sind auch Infrastrukturen für Transport und Speicherung zu berücksichtigen, Zudem ist davon auszugehen, dass sich mittel- bis langfristig ein Weltmarkt für Wasserstoff etablieren wird. Ähnlich wie in den aktuellen Energiemärkten für Erdgas oder Erdöl werden sich die Preise nicht allein auf Basis der tatsächlichen Produktionskosten oder dem Wechselspiel von Angebot und Nachfrage bilden, sondern immer auch politisch motiviert sein. Für den Endverbrauch sind zudem die fiskalischen Belastungen mit Energiesteuern, regulierten Entgelten, Abgaben und Umlagen entscheidend.

Autor: Christian Synwoldt, Ingenieurbüro Synwoldt, Malborn