Das Risiko im Blick

Wertorientiertes Credit Management schafft Balance zwischen Risiko und Chance

-

Abb. 1: Kreditentscheidungskreislauf

Abb. 1: Kreditentscheidungskreislauf -

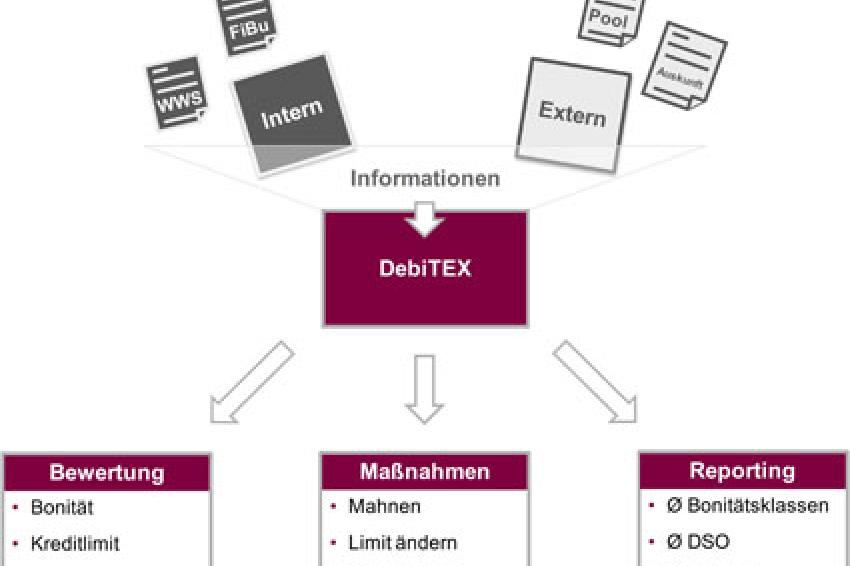

Abb. 2: Funktionsweise eines Credit Management Systems

Abb. 2: Funktionsweise eines Credit Management Systems

In Zeiten einer weltweiten Finanzkrise, deren Verlauf und Folgen für viele Unternehmen schwer vorhersehbar sind, zählt insbesondere das Credit Management zu einer der wichtigsten Unternehmensaufgaben in Sachen Risikoprävention.

Credit Manager beschäftigen sich mit der Steuerung von Risiken bei der Vergabe von Kundenkrediten. Aufgabe des Credit Managers ist in erster Linie die weitgehende Minimierung des Risikos für das Unternehmen, denn in der täglichen Geschäftspraxis ist eine Geschäftsbeziehung ohne ein gewisses Restrisiko nicht möglich.

Professionelles Credit Management ermöglicht dabei die differenzierte Betrachtung einzelner Kundenbeziehungen, analysiert deren Risiko und kann darüber hinaus auch ungenutzte Potenziale der Kunden identifizieren. So leistet das Credit Management einerseits bei der Sicherung der Liquidität, andererseits auch beim Ausbau von Geschäftsbeziehungen einen wertvollen Beitrag für das Unternehmen.

In der Praxis bedeutet diese Balance von Risiko und Chance einer Kundenbeziehung, eine maximale Zahl von Kunden zu bedienen, dabei minimale Risiken einzugehen und Verluste zu vermeiden. (s. Abb. 1).

Neben den Risiken bei der Kreditvergabe, kann wirkungsvolles Credit Management zusätzlich die nicht ausgeschöpften Potenziale einer Kundenbeziehung in die Entscheidungsfindung mit einbeziehen. Beispielsweise werden nicht nur zu hohe oder überzogene Kreditlimite erkannt, sondern eben auch zu niedrige und nicht ausgeschöpfte. Doch wie erhält das Credit Management einen so tiefen Einblick in die Situation einer Kundenbeziehung? Welche Prozesse und Werkzeuge sind essentiell für die korrekte Analyse und Bewertung von Kunden?

Um auch bei einer großen Kundenzahl den Überblick zu behalten, werden im Credit Management zunehmend systemgestützte Lösungen eingesetzt. Denn softwarebasiertes Credit Management ist in der Lage, tägliche Arbeitsabläufe sinnvoll zu automatisieren und damit zu beschleunigen - die Fachabteilung gewinnt Zeit für qualitative und wertschöpfende Prozesse.

Insbesondere bei der Informationsbeschaffung, -anreicherung und -bewertung sowie der fortlaufenden Beobachtung von Geschäftsbeziehungen entlastet das System die Fachabteilung signifikant (Abb. 2). Zeitaufwändige manuelle Arbeitsschritte, wie die Anfrage bei Auskunfteien oder Bewertungen wickelt das System automatisiert ab. Eine Handlungsempfehlung kann bei Bedarf ebenso gegeben werden, wie ein Überblick über die vollständige Historie einer bestehenden Geschäftsbeziehung.

Credit Management Software ist heute in der Lage, nicht nur allgemeine Entscheidungsprozesse zu unterstützen, sondern die Ableitung von individuellen Vorgehensweisen je Kunde zu ermöglichen. Denn nicht immer liegt der Kundenwunsch innerhalb seiner finanziellen Möglichkeiten. Ein alternatives Angebot, beispielsweise ein etwas preiswerteres Modell oder veränderte Zinsraten, können aber durchaus innerhalb der Vorgaben des Unternehmens liegen und trotzdem den Vorstellungen des Antragstellers entsprechen.

Mit Hilfe einer systemgestützten Lösung kann der Credit Manager auf diesem Wege mehr Anfragen in kürzerer Zeit und mit einer höheren Annahmequote bearbeiten. Zudem werden alle Prozessschritte historisiert. Entscheidungen werden damit transparenter und können jeder Zeit nachvollzogen und begründet werden. Vor allem für Unternehmen mit hohen Kundenzahlen, stellt dies einen deutlichen Zugewinn in der Qualität des Credit Managements dar.

Credit Management ist ein wichtiger Teil nicht nur der wertorientierten sondern zugleich der kundenorientierten Unternehmensführung. Auf diese Weise kann ein Unternehmen auch Kunden erschließen, die von anderen Unternehmen mit weniger akkuraten Credit Management Prozessen abgelehnt werden - ein echter Wettbewerbsvorteil. Denn gerade diese Marktteilnehmer sind es, die in den gesättigten Märkten von heute noch enormes Potenzial darstellen. Kundenorientiertes Credit Management ermöglicht die Erschließung dieser Potenziale indem es mögliche Risiken bis zu einem bestimmten Grad in Kauf nimmt und aktiv steuert, solange die Potenziale überwiegen. Eine reine Risikovermeidungsstrategie würde solche Kreditanträge ablehnen noch bevor mögliche Potenziale in Betracht gezogen würden. Effektives und effizientes Credit Management wird damit zunehmend zum wettbewerbsentscheidenden Faktor, der Credit Manager zum Berater im Unternehmen auch für andere Bereiche im Unternehmen.

In der Praxis ist ein Umdenken in den Unternehmen erforderlich: Kundenorientierung ist nicht ausschließlich auf die Abteilungen mit direktem Kundenkontakt, wie den Vertrieb, beschränkt. Auch und gerade für die Unternehmensbereiche, die über die Leistungserbringung für Kunden entscheiden, muss Kundenorientierung künftig höhere Priorität haben. Der Servicegedanke kann sich dabei in so unterschiedlichen Faktoren wie „Wartezeit für eine Entscheidung" oder „maßgeschneidertes Angebot" niederschlagen. Das Ergebnis muss letztlich immer der zufriedene Kunde sein, der mit einem Anliegen an ein Unternehmen herantritt, das ihm zu bestmöglichen Konditionen erfüllt wird. Die Bedürfnisse und Anliegen des Unternehmens sind für den Kunden zunächst nicht von Bedeutung. Umso wichtiger ist es, wenn diese durch professionelles Credit Management im Hintergrund optimal berücksichtigt und erfüllt werden und gleichzeitig der Kunde zufrieden gestellt wird.

Kontakt

Guardean GmbH

Clarita-Bernhard-Str. 27

81249 München

Deutschland

+49 89 747257 310

+49 89 747257 900