Chemielogistik in Bewegung

Was Logistiker tun können, um die deutsche Chemieindustrie zu stärken

-

Die Studie „Chemielogistik in Bewegung – Szenarien und Ausblick für Deutschland“ gibt Handlungsempfehlungen, wie die Chemielogistik einen Beitrag leisten kann, damit der Chemiestandort Deutschland weiterhin erfolgreich im internationalen Wettbewerb bestehen kann. © Dachser

Die Studie „Chemielogistik in Bewegung – Szenarien und Ausblick für Deutschland“ gibt Handlungsempfehlungen, wie die Chemielogistik einen Beitrag leisten kann, damit der Chemiestandort Deutschland weiterhin erfolgreich im internationalen Wettbewerb bestehen kann. © Dachser

Die Chemieindustrie ist eine Schlüsselindustrie in Deutschland. Sie gehört zu den größten Wirtschaftszweigen und hat einen großen Anteil am Exportvolumen. Sie ist aber auch eine der Branchen mit sehr hohem Energiebedarf. Nicht erst seit der Notwendigkeit zur Energiewende erarbeiten Unternehmen Strategien zum Ersetzen von fossilen Energieträgern. Jedoch hat sich mit dem Angriffskrieg Russlands gegen die Ukraine und dem daraus resultierenden Ausfall des Brückenenergieträgers Gas der Druck erhöht, Alternativen für eine zukunftsfähige Industrie in Deutschland zu finden. Welche Wirkung diese Entwicklung auf die Nachfrage von Chemielogistik hat, behandelt die Studie „Chemielogistik in Bewegung – Szenarien und Ausblick für Deutschland“, die von Dachser Chem Logistics unterstützt wurde.

Die Studie beschreibt den Status der Chemielogistik hinsichtlich der Güterflüsse, entwickelt konkrete Szenarien der Entwicklungen und veranschaulicht die zu erwartenden Wirkungen auf die zukünftige Gestaltung der logistischen Flüsse in Deutschland. Auf Basis dieser Erkenntnisse werden sechs Handlungsempfehlungen aufgestellt, wie die Chemielogistik einen Beitrag leisten kann, damit der Chemiestandort Deutschland weiterhin erfolgreich im internationalen Wettbewerb bestehen kann.

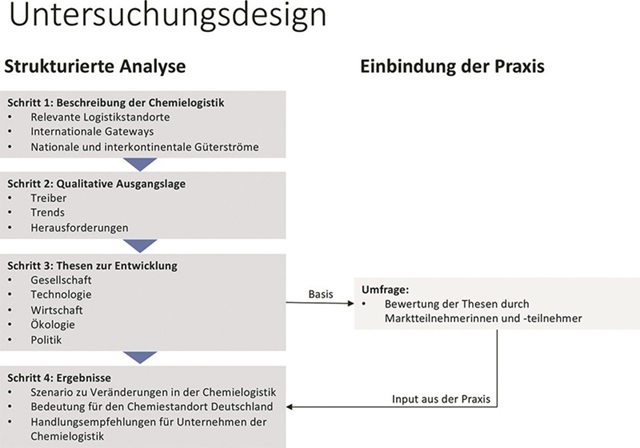

Die Arbeit erfolgte in mehreren Schritten, um die Ergebnisse der Studie so differenziert und so analytisch wie nötig, gleichzeitig so praxisnah und so plausibel wie möglich zu entwickeln (Grafik).

Analyse der Chemieindustrie in Deutschland

Zuerst wurde der Ist-Zustand der Chemieindustrie beschrieben. Mit dem Wissen über deren Produktions- und Logistikstandorte sowie den Güterflüssen ist es möglich, die zu erwartenden Veränderungen konkret aufzuzeigen.

Mit rund 200 Mrd. EUR Umsatz, knapp 4.000 Unternehmen, über 350.000 Beschäftigten und ca. 10 Mrd. EUR Logistikkosten ist die Chemieindustrie eine der Schlüsselindustrien in Deutschland. Sie betreibt in der ganzen Republik Produktionsstandorte und ist ein wichtiger Lieferant für jede Industrie. Dabei liegt der Schwerpunkt der Logistikstandorte im Westen Deutschlands (in Nordrhein-Westfalen und im Chemiedreieck Baden-Württemberg/Rheinland-Pfalz/Hessen). Der wichtigste Transportkorridor für Bulk-Produkte und Massengut erstreckt sich von Südosten nach Nordwesten zu den ARA-Seehäfen. Verpackte Ware wird flächiger verteilt und weist keinen ähnlich deutlichen Korridor auf.

Anschließend wurden die übergreifenden Trends und Treiber betrachtet, die für die Wirtschaft und insbesondere für die Chemiebranche relevant sind. Sie bieten die Möglichkeit, die unterschiedlichen Entwicklungsrichtungen einzuschätzen. Durch den hohen Im- und Exportanteil der Chemieindustrie sind die weltweiten Veränderungen von besonderer Bedeutung. Die aktuellen geopolitischen Verwerfungen und Veränderungen haben nicht nur zu hohen Energiekosten geführt, sondern auch zu zunehmendem Protektionismus wichtiger Partnerländer. Eine weitere Herausforderung sind die in vielen relevanten Ländern anstehenden politischen Richtungsentscheidungen (Wahlen), die die Lage deutlich verändern können. Diese Unsicherheit auf der makroökonomischen Seite, speziell die daraus resultierenden hohen Energiekosten sowie die derzeitige Schwäche der deutschen Wirtschaft insgesamt, macht es nicht leicht, Entscheidungen über notwendige Investitionen in Digitalisierung, neue logistische Lösungen und Klimaschutz zu treffen.

„Durch den hohen Im- und Exportanteil der Chemieindustrie sind die weltweiten Veränderungen von besonderer Bedeutung.“

Entwicklung eines realistischen Szenarios

Mit dieser Basis wurden 13 Thesen zur Wirkung der Trends und Treiber auf die Chemieindustrie und die Chemielogistik aufgestellt, die als Input für eine Umfrage in der Fachöffentlichkeit in Zusammenarbeit mit CHEManager diente. Die Thesen halfen dabei, die Komplexität handhabbar und weitere Interpretationen praxisnäher gestalten zu können. Dabei wurde zwischen den Wirkungen durch gesellschaftliche, technologische, ökonomische, ökologische und politische Veränderungen unterschieden.

Aus diesen Erkenntnissen wurde ein realistisches Szenario entwickelt. Darauf folgt die Analyse, wie dieses Szenario die Chemiebranche und insbesondere die Chemielogistik tendenziell verändern wird. Das Ergebnis dieser Szenarioanalyse ist:

- Gesellschaftlich: Trotz intensiver Bemühungen um das Ansehen in der Gesellschaft, schaffen es die Unternehmen der Chemiebranche und der Chemielogistik nicht ausreichend, sich als attraktive Arbeitgeber zu positionieren und werden damit nicht nur den Fachkräftemangel generell spüren, sondern auch größere Herausforderungen bei der Transformation haben.

- Technologisch: Während sich die Herausforderungen bei der Infrastruktur vergrößern, können die öffentlichen Einrichtungen wie auch die Unternehmen der Chemiebranche und der Chemielogistik aufgrund gesteigerter Investitionen und ausgereifter Lösungen der Digitalisierung und Automatisierung ihre Effizienz und damit ihre Wettbewerbsfähigkeit steigern.

- Wirtschaftlich ökonomisch: Auf der einen Seite werden zahlreiche Chemieunternehmen weiterhin sinkende Umsätze und Produktionsschließungen vermelden, während andere Wachstum erfahren. Die zu erwartenden Entwicklungen werden herausfordernd für Chemielogistikunternehmen mit Fokus auf Bulk-Produkte. Demgegenüber wird das Volumen verpackter Ware und damit zusammenhängender Zusatzleistungen wachsen.

- Ökologisch: Die klimabedingten Einflüsse auf die Chemiebranche generell sind handhabbar, auch wenn sie mit Kostensteigerungen einhergehen. Trotzdem wird sich langfristig die Chemiebranche und auch die Chemielogistik neu sortieren, da nicht allen Unternehmen die Transformation gelingen wird.

- Politisch: Auf dem Weg zur Lösung der (Handels-)Konflikte, der Reduzierung der aktuell hohen Energiekosten und dem Erreichen der Klimaneutralität bestehen viele Baustellen seitens der Politik, die zu einer handhabbaren Belastung für manche Unternehmen, für andere wiederum zu nicht tragbaren Kostensteigerungen führen.

„Die Veränderungen im Chemiemarkt erfordern eine Neubewertung und Anpassung der logistischen Netzwerke und Angebote.“

Analyse und Handlungsempfehlungen

Dieses Szenario besagt entsprechend, dass einige Logistikstandorte insbesondere im Süden und Westen Deutschlands mit negativen Entwicklungen rechnen müssen. Standorte im Osten und Norden werden tendenziell besseren Zugang zu regenerativen Energien und damit weniger Herausforderungen haben.

Die Standorte mit Spezialchemie werden sich voraussichtlich bei der Entwicklung etwas leichter tun. Damit verschiebt sich nicht nur der Schwerpunkt von Logistikstandorten nach Osten, auch bei den Güterflüssen zeigen sich Veränderungen.

Vor diesem Hintergrund können Handlungsempfehlungen zur Gestaltung der Chemielogistik abgeleitet werden, damit die Chemieunternehmen trotz der Herausforderungen weiterhin erfolgreich im internationalen Wettbewerb bestehen können:

- Logistik kann (immer noch) nur durch Menschen erfolgreich sein: Die Investition in die Rekrutierung und Bindung von Personal sichert das bestehende Geschäft ab und verspricht langfristige Wettbewerbsvorteile.

- Innovationen bedeuten Standortvorteile: Neben der Beteiligung an der Erforschung von Logistikinnovationen bedarf es Maßnahmen zur Modernisierung der Logistik für eine gute Positionierung im internationalen Wettbewerb.

- Der Chemiestandort Deutschland kann nur mit hoher Qualität und diversifizierten Portfolios erfolgreich sein: Investitionen in Automatisierung und Digitalisierung sind in der Logistik entscheidend, um die Resilienz und damit die Leistungsfähigkeit der Chemiebranche zu steigern.

- Ein Wandel wird in der Chemie stattfinden: Die Veränderungen im Chemiemarkt erfordern eine Neubewertung und Anpassung der logistischen Netzwerke und Angebote.

- Die Auswirkungen von Klimawandel und Energiewende führen zu strategischen Richtungsänderungen in der Chemieindustrie: Die Logistik muss sich auf restriktive Maßnahmen im Zuge der Energiewende vorbereiten und gegen Wettereinflüsse resistente Prozesse implementieren.

- Die Unternehmen der Chemie müssen sich in einer multilateralen Welt mit zunehmenden Spannungen zurechtfinden: Der Trend zur Regionalisierung führt aufgrund des wachsenden Wettbewerbs zu geringeren Überseeexporten, die verbleibenden globalen Lieferketten müssen mit umfassender Kooperation, neuer Ansätze und moderner Technologien robuster betrieben werden.

Somit bleibt als Fazit festzuhalten: Eine weltweit führende Chemielogistik ist ein zentraler Pfeiler für eine erfolgreiche Chemiebranche in Deutschland.

Autoren: Christian Kille, Professor für Handelslogistik und Operations Management an der Hochschule Würzburg-Schweinfurt (THWS) und Andreas Backhaus, freier Dozent

--------------------

Die aktuelle Studie kann unter folgendem Link kostenlos heruntergeladen werden:

https://www.dachser.de/de/chemie-logistik-studie-2024

-

Christian Kille, Hochschule Würzburg-Schweinfurt (THWS) © Christian Kille

Christian Kille, Hochschule Würzburg-Schweinfurt (THWS) © Christian Kille

Zur Person

Christian Kille ist seit 1.April 2011 Professor für Handelslogistik und Operations Management an der Technischen Hochschule Würzburg-Schweinfurt und aktuell Leiter des Studiengangs Bachelor Betriebswirtschaft. Vorher war er bei der Fraunhofer SCS in Nürnberg Leiter des Geschäftsfelds Marktanalysen. Kille ist Gastdozent bei der TU München für Vorlesungen in Singapur, Marktanalyst der Bundesvereinigung Logistik, Mitglied in der Jury der „Logistik Hall of Fame“ und des „Logix Deutscher Logistikimmobilien Award“ (Vorsitzender). 2014 gründete er zusammen mit Markus Meißner die Initiative „Prognose für die Entwicklung der Logistik in Deutschland – Logistikweisen“.

-

Andreas Backhaus, freier Dozent © Andreas Backhaus

Andreas Backhaus, freier Dozent © Andreas Backhaus

Zur Person

Andreas Backhaus erhielt im Jahr 1985 sein Diplom in Maschinenbau am Karlsruher Institut für Technologie (KIT) und promovierte dort 1990. Im Anschluss begann er als Projektingenieur bei BASF in Ludwigshafen und Antwerpen. Ende der 90er Jahre gestaltete er den Aufbau des Supply Chain Managements (SCM) und leitete SCM-Einheiten in verschiedenen Bereichen des Chemiekonzerns. 2012 übernahm er die Verantwortung für die Supply-Chain-Strategie der BASF-Gruppe. Von Ende 2015 bis 2019 war er für die Logistik der europäischen Standorte der BASF verantwortlich. Seit seiner Pensionierung ist er als freier Dozent und Berater tätig.

Downloads

Kontakt

Technische Hochschule für angewandte Wissenschaften Würzburg-Schweinfurt (THWS)

Münzstr. 12

97070 Würzburg

Deutschland