Pharmadistribution in Russland: Unterschätzter Riese

Wichtige Entwicklungen und Ausblicke im russischen Pharmamarkt

-

Der russische Pharmamarkt ist mit einem Volumen von über 21 Mrd. USD einer der bedeutendsten separaten Pharmamärkte weltweit. Die Einführung einer zentralisierten Serialisierung für alle Teilnehmer der Wertschöpfungskette war der Haupttrend, der die Entwicklungen in der russischen Pharmadistribution geprägt hat.© Marina99/Shutterstock

Der russische Pharmamarkt ist mit einem Volumen von über 21 Mrd. USD einer der bedeutendsten separaten Pharmamärkte weltweit. Die Einführung einer zentralisierten Serialisierung für alle Teilnehmer der Wertschöpfungskette war der Haupttrend, der die Entwicklungen in der russischen Pharmadistribution geprägt hat.© Marina99/Shutterstock -

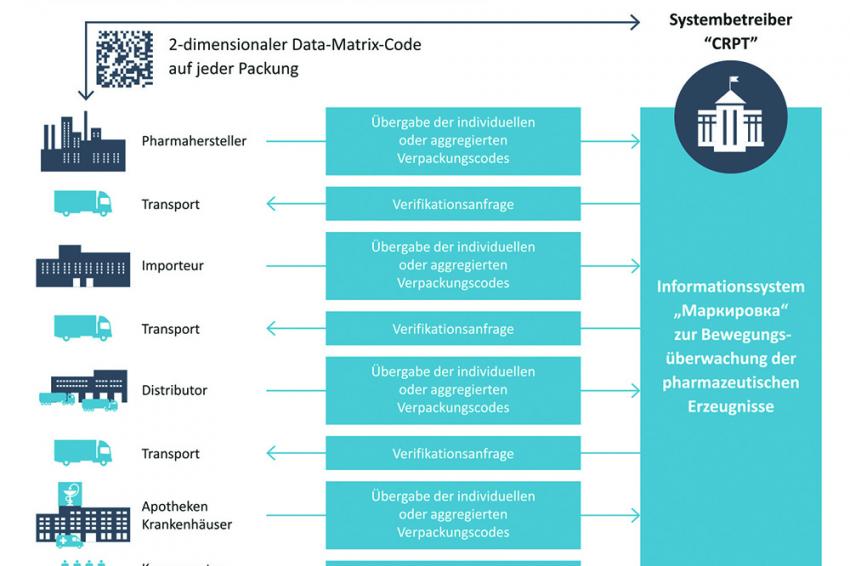

Haupttrend, der die Entwicklungen in der russischen Pharmadistribution geprägt hat: Zentralisierte Serialisierung für alle Teilnehmer der Wertschöpfungskette © Camelot Management Consultants

Haupttrend, der die Entwicklungen in der russischen Pharmadistribution geprägt hat: Zentralisierte Serialisierung für alle Teilnehmer der Wertschöpfungskette © Camelot Management Consultants -

Gesamtentwicklung des Pharmamarktes in der Russischen Föderation und Marktstruktur © Camelot Management Consultants

Gesamtentwicklung des Pharmamarktes in der Russischen Föderation und Marktstruktur © Camelot Management Consultants -

Andreas Gmür, Camelot Management Consultants © Camelot Management Consultants

Andreas Gmür, Camelot Management Consultants © Camelot Management Consultants -

Michail Heinmann, Camelot Management Consultants © Camelot Management Consultants

Michail Heinmann, Camelot Management Consultants © Camelot Management Consultants

Der russische Pharmamarkt ist mit einem Volumen von über 21 Mrd. USD einer der bedeutendsten separaten Pharmamärkte weltweit und setzte sein moderates Wachstum auch in 2019 fort. In den ersten elf Monaten des Jahres 2019 hat das Marktvolumen im Vergleich zur gleichen Periode des Vorjahres um fast 3 % (inflationsbereinigt) zugelegt.

Die Wachstumstreiber sind die Gx-/Rx-Bereiche (ca. 13,3 Mrd. USD in 2019 im Vergleich zu 12,5 Mrd. in 2018, mit einem Generika-Anteil von über 80 %), sowohl im kommerziellen als auch im öffentlichen Marktsegment. Dabei stagnieren das OTC-Segment (ca. 7,6 Mrd. USD in 2019 im Vergleich zu 7,5 Mrd. in 2018) und das paramedizinische Segment (Nahrungsergänzungsmitteln etc.).

Das russische Gesundheitswesen

Das Gesundheitssystem in Russland wird hauptsächlich aus zwei Quellen finanziert. Einerseits durch die staatliche Pflichtkrankenversicherung (FOMS), in die Beiträge vom Arbeitgeber geleistet werden. Diese sind in den letzten Jahren durch eine enorme Transparenzsteigerung samt Umstrukturierungen im Steuer- und Sozialabgabenbereich kontinuierlich gestiegen (ca. + 6,5 – 7 % pro Jahr in 2015 – 2019). Die zweite Finanzierungsquelle sind staatliche Subventionen, die im Rahmen der gezielten Reformen des Gesundheitssystems effektiver geworden sind. Im Gegensatz dazu spiegeln sich in der Stagnation des OTC-Segments die sinkende Kaufkraft der Bevölkerung sowie ein negativer demographischer Trend wider.

Der Wachstumstreiber liegt eher in der Preisdimension, da das Marktvolumen in Stückzahlen nur leicht gewachsen ist und bei ca. 6,4 Mrd. Packungen bleibt. Dabei werden nur ca. 20 % des Mengenanteils vom öffentlichen Sektor beansprucht. Das kommerzielle Marktsegment mit ca. 5,3 Mrd. Packungen wird durch ein teureres Preissegment (über 150 Rubel/Packung) mit einem Anteil von ca. 85 % dominiert.

In Bezug auf Medikamente ist Russland hauptsächlich ein Importland. Nur ca. ein Drittel der Medikamente, nach Absatzpreisen bewertet, oder 60 %, nach Stückzahlen bewertet, werden lokal hergestellt, der Rest wird zum größten Teil aus Deutschland, Frankreich und Italien importiert. Die lokalen Hersteller sind auf den Binnenmarkt fokussiert und exportieren meistens nur in die benachbarten Länder des ehemaligen Gebietes der UdSSR. Die Regierungsinitiativen im Rahmen der Pharma-2020-Strategie mit dem Fokus auf Stärkung der lokalen Produktion tragen nur langsam zur Veränderung der Situation bei. Diese Marktversorgungsstruktur multipliziert mit der geographischen Größe des Landes und der sehr fragmentierten Nachfragestruktur mit über 65.000 Apotheken unterschiedlicher Formate sowie dem dezentralisierten Einkauf im öffentlichen Sektor stellen eine besondere Herausforderung für die Pharmadistribution dar.

„In Bezug auf Medikamente ist Russland hauptsächlich ein Importland.“

Die meisten Pharmahersteller und -importeure setzen auf indirekte Absatzkanäle und arbeiten mit Hilfe von Distributoren, die in der Regel stark regional fokussiert sind und über die dabei benötigten logistischen Kapazitäten und Kompetenzen verfügen. Die Distributionsstruktur ist auf drei Echelons aufgeteilt: nationale, interregionale und regionale Organisationen. In den letzten Jahren tendierte sie zur folgenden Konsolidierung: Die Top 10-Distributoren, die 80 % des Marktes abdecken, und die Top 3-Distributoren Puls, Protek und Katren, die mehr als 50 % der Pharmadistribution abwickeln. Dabei besitzt fast jeder der größeren Distributoren eine eigene Apothekenkette und jeder zweite verfügt über eine lokale Produktion, was in Zukunft zu einer Verstärkung der vertikalen Integration in der Branche führen kann. Auch eine Spezialisierung der Distributoren auf spezifische Indikationsgruppen ist wahrscheinlich.

Neue Technik, neue Chancen

Die Einführung einer zentralisierten Serialisierung für alle Teilnehmer der Wertschöpfungskette war der Haupttrend, der die Entwicklungen in der russischen Pharmadistribution geprägt hat. Dabei wurde ein Pilotprojekt im Jahr 2017 mit 29 Herstellern (16 lokalen und 13 ausländischen), vier der größten Pharmadistributoren, über 30 Krankenhausnetzwerken und mehr als 250 Organisationen des Einzelhandels initiiert. Durch den Einsatz von Datamatrix-Markierungen (QR-Code auf jeder Verpackung) und eines zentralen IT-Systems (IS „Markirovka“), das alle Bewegungen der Medikamente von der Einfuhr bzw. Herstellung bis hin zum Verkauf an Konsumenten bzw. dem Einsatz bei Patienten registriert, wird eine neue Ebene der Transparenz sowie eine Steigerung des Reifegrades, insbesondere bei der Logistik der Pharmaprodukte, angestrebt.

„Ab dem 1. Juli 2020 wird in Russland die Serialisierung für alle Marktteilnehmer Pflicht.“

Obwohl die Anlaufherausforderungen des Probeversuches sowie einzelne Kinderkrankheiten der Technologie zur mehrmaligen Verschiebung der Fristen geführt haben, sind diese mittlerweile überwunden und ab dem 1. Juli 2020 wird die Serialisierung für alle Marktteilnehmer Pflicht. Dies wird nicht nur die Markttransparenz und -strukturierung erhöhen, sondern auch eine bessere Koordination der Logistik mit genaueren Lieferzeiten, Resthaltbarkeits- und Servicegradinformationen ermöglichen. Nicht zuletzt wird es zu einer besseren Umsatzkontrolle rezeptpflichtiger Medikamente sowie der Bekämpfung von Fälschungen im Markt beitragen.

Zudem wird die russische Pharmadistribution in den nächsten Jahren von weiteren Trends geprägt werden. Einerseits von der Zentralisierung des Einkaufs im öffentlichen Bereich, z. B. der Entstehung von regionalen Einkaufsorganisationen, die für alle staatlichen Einrichtungen regional die Einkaufsprozeduren konsolidieren und durchführen und andererseits einer Erweiterung des kommerziellen Sektors. Diese geht einher mit einer zunehmenden Integration der Apotheken in Lebensmitteleinzelhandelsketten und einem ausgewählten Medikamentenangebot bei Einrichtungen mit Versorgungsverpflichtungen aus anderen Bereichen (z. B. Postfilialen) sowie mit der anstehenden Entscheidung über den Umfang und Regelungen für den Onlinehandel mit Medikamenten (aktuell erfolgen nur ca. 10 % der kommerziellen Medikamentenabsätze über das Internet).

Kühlkette und Digitalisierung

Die erfolgreiche Etablierung von GMP-Regelungen bei der Medikamentenproduktion in Russland führt auch zu einem erhöhten Verständnis und damit einhergehender erhöhter Motivation für die Einführung von GDP und GSP über den gesetzlichen Rahmen, der seit 2015 gilt, hinaus. Dies betrifft vor allem die Koordination aller Teilnehmer der großen Logistiknetzwerke. Dabei ist zu beachten, dass es ca. 9.500 km Distanz von Smolensk im Westen bis nach Wladiwostok im Osten sind. Vom subtropischen Klima im Süden bis zur Arktis im Norden durchlaufen die Medikamente mehrere Ebenen der Distributionszentren und werden mehrmals zwischen verschiedenen Transportmitteln umgelagert, was das Einhalten der Lager- und Transportbedingungen, insbesondere bezüglich der Kühlkette, zu einer besonderen Herausforderung macht.

Das wachsende Digitalisierungstempo der Pharmabranche in Russland mit ERP-, EWM- sowie TMS-Lösungen bildet die Basis für den Einsatz von Optimierungssystemen in der Logistik sowie von fortgeschrittenen analytischen Werkzeugen, wie bspw. auch Big Data und künstlicher Intelligenz. Infolgedessen kommt es zu einer kontinuierlichen Steigerung der Anforderungen zwischen den Teilnehmern des Distributionsnetzwerkes.

Ein weiterer Trend, der die Logistik in der russischen Pharmadistribution herausfordert, ist die Verkürzung der Einkaufsprozeduren im öffentlichen Marktsegment sowie die Erhöhung der Anforderungen an Lieferzeiten und -genauigkeit. Dieser Trend, gepaart mit kontinuierlicher Senkung der Einkaufspreise, macht die Logistikkompetenz der Teilnehmer zu einem strategischen Wettbewerbsvorteil und wird zum größten Teil die Struktur der Pharmadistribution determinieren.

Die Anfang 2020 neu gesetzten Ziele des russischen Präsidenten, vor der neuen Regierung, legen den Fokus deutlich auf die folgenden drei wesentlichen Säulen: Veränderungen der demographischen Situation, Steigerung der Kaufkraft der Bevölkerung sowie Verbesserung der medizinischen Versorgung der Bürger – die allesamt zu einer positiven Entwicklung der russischen Pharmadistribution in den nächsten fünf Jahren beitragen sollen und neue positive Herausforderungen für die Branche mit sich bringen.

Kontakt

Camelot Management Consultants AG

Theodor-Heuss-Anlage 12

68165 Mannheim

Deutschland

+49 621 86298 0

+49 621 86298 250