Ethylen: Produktion wächst, Preis sinkt

Marktanalyse prognostiziert ein abflachendes Umsatzwachstum für Ethylen

-

© Wolfgang Jargstorff - Fotolia.com

© Wolfgang Jargstorff - Fotolia.com -

Grafik 1

Grafik 1 -

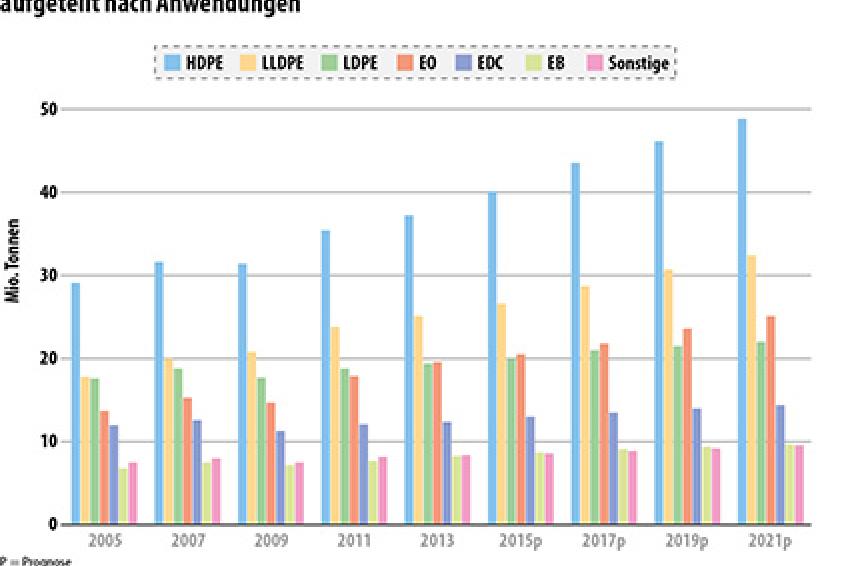

Grafik 2

Grafik 2

Der mit Abstand wichtigste Ausgangsstoff der petrochemischen Industrie ist Ethylen: Im Jahr 2013 wurden weltweit rund 130 Mio. t verbraucht. Zu den direkten Anwendungen zählen außer den drei Polyethylen-Kunststoffen HDPE (High Density Polyethylene), LLDPE (Linear Low Density Polyethylene) und LDPE (Low Density Polyethylene) auch petrochemische Zwischenprodukte, die wiederum hauptsächlich zu Kunststoffen weiterverarbeitet werden. Laut dem Marktforschungsinstitut Ceresana werden die Produktionskapazitäten für Ethylen außerhalb Europas stark ausgebaut. Es wird ein abflachendes Umsatzwachstum erwartet.

Die wichtigsten Stoffe sind Ethylenoxid, das zu Ethylenglykol verarbeitet und so für die Produktion von PET-Kunststoffen gebraucht wird, Ethylendichlorid, das über das Zwischenprodukt Vinylchlorid der Herstellung von PVC-Kunststoffen dient, und Ethylbenzol, das zu Styrol und folglich Polystyrol oder technischen Kunststoffen weiterverarbeitet wird. Eine weitere, kleinere Anwendung von Ethylen sind z.B. Alpha-Olefine, die für die Herstellung von Polyethylen eingesetzt werden, um den Endprodukten höhere Festigkeit zu geben.

Fracking hat Folgen für Ethylen

Erheblichen Einfluss auf die künftige Entwicklung des Ethylen-Weltmarkts hat der Schiefergas-Boom in den USA: Der stark gefallene Preis von Ethan hat dazu geführt, dass dort neue Ethan-Cracker gebaut werden. Im Gegensatz zur Verwendung von anderen Ausgangsbrennstoffen, etwa Naphtha oder Propan, entsteht beim Spalten von Ethan ein hoher Anteil Ethylen - nämlich rund 80% des Outputs. Wenn alle derzeitigen Pläne zur Vergrößerung der Kapazitäten tatsächlich umgesetzt werden, erhöht sich in den USA die Ethylen-Produktionskapazität bis zum Jahr 2018 um etwa die Hälfte. Dieser Angebotsschock hat Folgen für den Weltmarkt: Bereits mehrere europäische Hersteller haben angekündigt, ihre Cracker zu schließen oder für die Verwendung von importiertem Ethan umzurüsten. Ähnliche Entwicklungen sind auch für die einzelnen Ethylen-Anwendungen abzusehen. Von den ungefähr 25 Mio. t Ethylen, die im Jahr 2013 in den USA verbraucht wurden, gingen rund zwei Drittel in die Produktion von Polyethylen-Kunststoffen. Vor allem für die Sorten HDPE und LLDPE werden in Zukunft große Produktionsanlagen hinzukommen. Der Ausblick für die US-Binnennachfrage ist zwar wegen des Aufwärtstrends am Immobilienmarkt sowie steigenden Konsumausgaben positiv. Dennoch muss der Polyethylen-Absatz auf den Exportmärkten künftig deutlich gesteigert werden, wenn eine akzeptable Auslastung der neuen US-amerikanischen Anlagen erzielt werden soll. Sollte sich allerdings die aktuelle Talfahrt des Ölpreises fortsetzen, könnte die amerikanische Fracking-Branche in ernsthafte Schwierigkeiten geraten.

China fördert Selbstversorgung

Die zunehmende Bedeutung von Ethylen zeigt sich besonders am dynamischen Wachstum in China: In den Jahren von 2005 bis 2013 hat sich dort der Verbrauch mehr als verdoppelt. Aufgrund der begrenzten chinesischen Erdölvorkommen ist die petrochemische Industrie auf Importe angewiesen. Weil in den letzten Jahren die Importpreise stark gestiegen sind, haben die inländischen Hersteller jedoch Probleme, Ethylen zu konkurrenzfähigen Preisen zu produzieren. Derzeit importiert China daher nicht nur große Mengen Ethylen, sondern in zunehmendem Maße auch die Polyethylen-Sorten HDPE, LLDPE, LDPE sowie das PET-Vorprodukt Ethylenglykol. Weltweit sind viele Ethylen- bzw. Polyethylen-Hersteller auf den Export nach China angewiesen. Die chinesische Regierung versucht jedoch, vom Ausland unabhängiger zu werden: Im zwölften Fünfjahresplan ist vorgesehen, im Jahr 2015 die Selbstversorgungsrate für Ethylen und dessen Anwendungen auf über 64% zu steigern. Dazu sollen weitere Naphtha-Cracker in Betrieb genommen werden. Für die Zukunft ruhen die chinesischen Hoffnungen auf einer verstärkten kommerziellen Nutzung der CTO-Technologie (Kohle zu Olefinen): Durch die Verwendung der in China in großen Mengen günstig verfügbaren Kohle soll die heimische Ethylen-Produktion international konkurrenzfähiger werden.

Produktion wächst, Preise sinken

Angesichts der derzeitigen Entwicklungen wird prognostiziert, dass der Ethylen-Umsatz bis 2021 weltweit mit voraussichtlich 3,2% pro Jahr deutlich weniger stark wachsen wird als in den vorangegangenen acht Jahren. Dies hängt damit zusammen, dass das globale Angebot durch den teils rohstoffgetriebenen massiven Ausbau der Produktionskapazitäten stärker wachsen wird als die Nachfrage. Damit sinkt die Kapazitätsauslastung, was sich negativ auf die Preise auswirken wird. Die Entwicklung ist regional allerdings sehr unterschiedlich. Der Mittlere Osten hat sich in den Jahren 2005 bis 2013 mit einer Wachstumsrate von 9,1% pro Jahr zu einer der wichtigsten Regionen der globalen Ethylen-Industrie entwickelt. Bis 2021 kann die Produktionsmenge dort voraussichtlich um bis zu 10 Mio. t weiter gesteigert werden. In den USA steigt die Produktion, wie oben ausgeführt, künftig ebenfalls deutlich. Auch in Osteuropa, wo die Entwicklung von Russland dominiert wird, sowie in Afrika rechnet Ceresana mit hohen prozentualen Zuwächsen in der Produktion. In Westeuropa wird sich dagegen der zunehmende Preisdruck weiter bemerkbar machen, was zu einem sinkenden Ausstoß führen wird.

Wichtigste Anwendung: Polyethylen

Der größte Teil des hergestellten Ethylens wird auch weiterhin von der Polyethylen-Industrie nachgefragt werden. Je nach Dichte und Festigkeit der Produkte unterscheidet man die Polyethylen-Typen HDPE, LDPE und LLDPE. Im Jahr 2013 entfielen ca. 63% des weltweiten Ethylen-Verbrauchs auf diese Kunststoffe. Während die Nachfrage nach LDPE voraussichtlich nur noch moderat wachsen wird, erwartet Ceresana für die Produkttypen HDPE und LLDPE starke Wachstumsraten. Insbesondere in den Regionen Asien-Pazifik und Mittlerer Osten werden die Kapazitäten stark ausgebaut. Ethylenoxid ist eine weitere wichtige Anwendung mit großem Wachstumspotenzial: Ethylenoxid wird vorwiegend zur Herstellung von Ethylenglykol verwendet, das vor allem als Vorprodukt für Polyester dient. Die Produktion von Textilfasern wächst besonders in Asien deutlich. Zudem profitieren die Ethylenoxid-Hersteller von der weltweit zunehmenden Substitution von Glas durch Flaschen und Behälter aus PET-Kunststoff.

Kontakt

Ceresana Research Technologiezentrum

Blarerstr. 56

78462 Konstanz

Deutschland

+49 7531 94293 0

+49 7531 94293 27