Die Apotheke der Zukunft – mehr Ketten, mehr Wettbewerb

09.11.2009 -

-

-

-

-

-

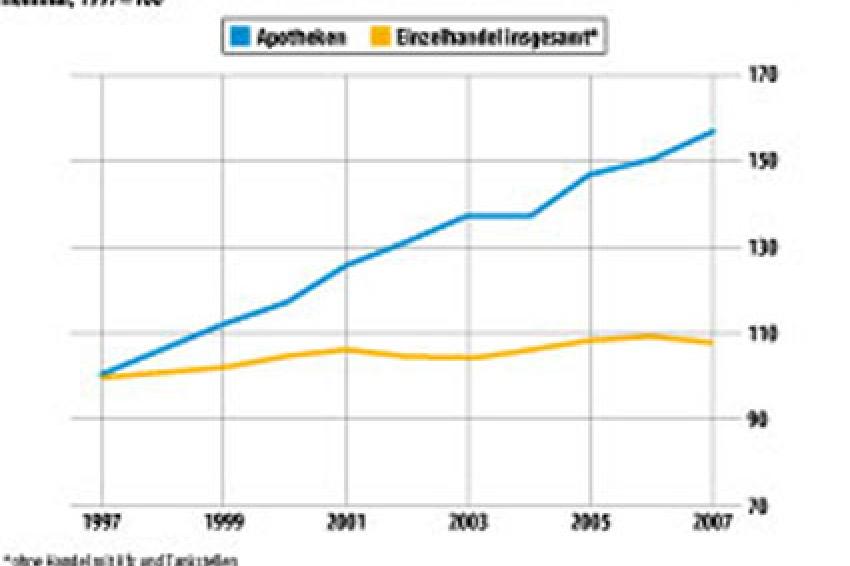

Grafik 1

Grafik 1 -

Grafik 2

Grafik 2 -

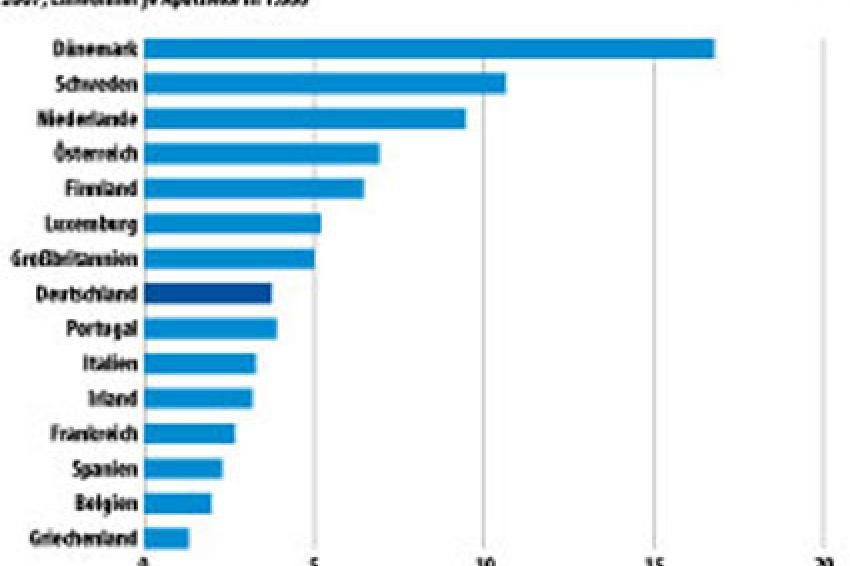

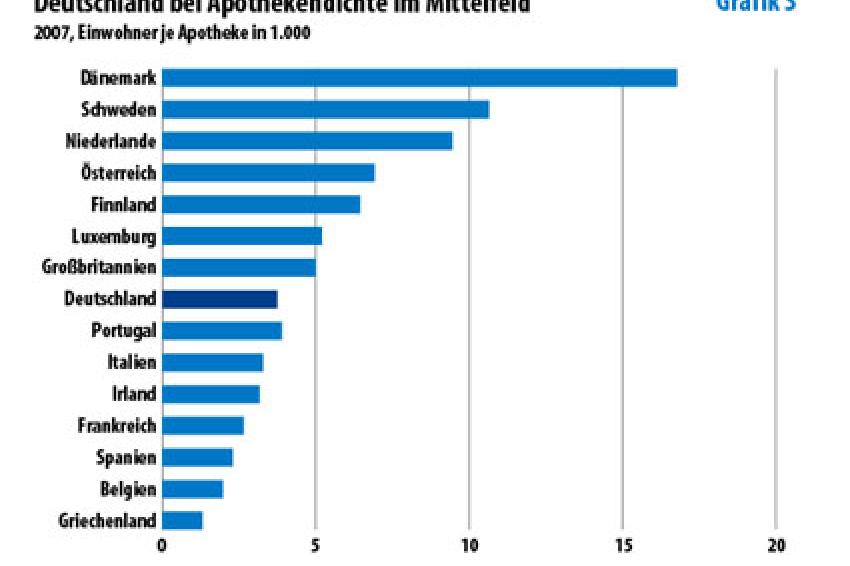

Grafik 3

Grafik 3 -

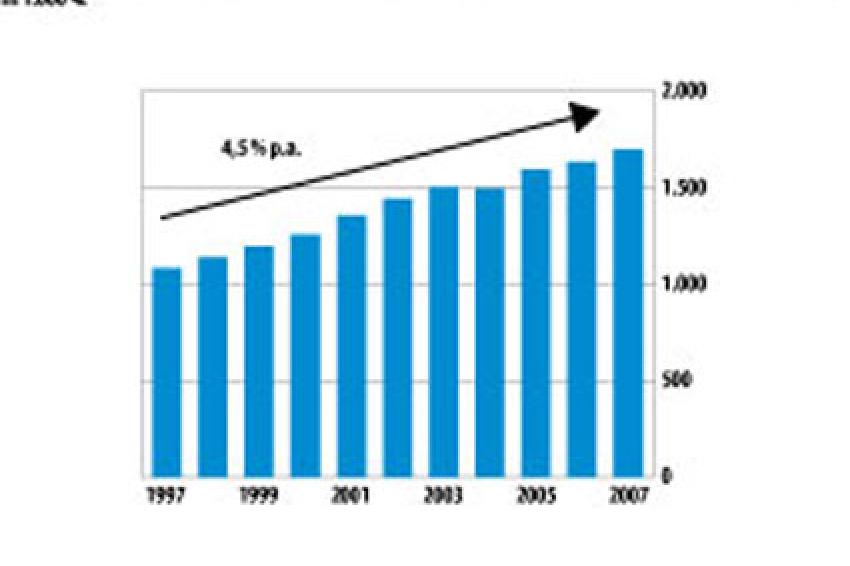

Grafik 4

Grafik 4

In den vergangenen zehn Jahren profitierten die Apotheken in Deutschland vom zunehmenden Gesundheitsbewusstsein und der Alterung der Bevölkerung. Demzufolge fiel das Umsatzwachstum höher aus als im Einzelhandel insgesamt (Grafik 1). Freilich ist der Einzelhandel mit Medikamenten ein Terrain mit spezifischen Regeln, die den Wettbewerb hinsichtlich Preisgestaltung, Produktsortiment, Unternehmensform und Eigentümerstruktur stark einschränken.

Auch unter den noch existierenden Restriktionen auf dem Apothekenmarkt verzeichnete die Branche in den vergangenen fünf Jahren eine immer höhere Apothekendichte und ein merkliches Umsatzwachstum. Inzwischen wurden im Zuge der Gesundheitsreform einige Vorschriften mit dem Ziel eines leistungsfähigeren Wettbewerbs aufgehoben bzw. gelockert - z. B. 2004 das Mehrbesitzverbot, das Versandhandelsverbot und die Preisbindung für nicht verschreibungspflichtige Arzneimittel. Seitdem ist es den Apothekern erlaubt, bis zu drei Filialapotheken zu besitzen und unter bestimmten Voraussetzungen auch Arzneimittel zu versenden. Durch diese Gesetzesänderung kam es bereits zur Gründung von speziellen Versandapotheken.

Zahl der Apotheken gestiegen

Seit 2003 nahm die Zahl der Apotheken in Deutschland wieder leicht auf 21.570 im Jahr 2007 zu (Grafik 2), was auf die Eröffnung von Filialapotheken zurückzuführen war. Deren Zahl stieg von 632 im Jahr 2004 auf derzeit 2.356. Gleichzeitig ging die Zahl der traditionellen Einzelapotheken um rund 1.500 zurück. Durch diese Entwicklung sowie den Bevölkerungsrückgang seit 2002 ist auch die Apothekendichte gestiegen. Kamen in Deutschland 2003 etwa 3.900 Einwohner auf eine Apotheke, so waren es 2007 nur noch 3.800. Mit diesem Ergebnis liegt die Bundesrepublik in der EU-27 (ca. 3.250 Einwohner/Apotheke) etwa im Mittelfeld (Grafik 3), von einer flächendeckenden Überversorgung kann keine Rede sein.

Innerhalb Deutschlands ist die Zahl der Einwohner je Apotheke in West- und Ostdeutschland sehr unterschiedlich. Während im Westen auf eine Apotheke etwa 3.800 Einwohner kommen, sind es in Ostdeutschland etwa 4.300. Dies ist im Einklang mit der unterschiedlichen Arztdichte, die auch in Westdeutschland mit ca. 640 Einwohnern je niedergelassenem Arzt deutlich höher ist als in Ostdeutschland (ca. 750).

Rege Umsatzentwicklung

In den vergangenen zehn Jahren stieg der Umsatz der Apotheken mit 4,5% p.a. auf 36,7 Mrd. € (Grafik 4). Während der Absatz von rezeptpflichtigen Präparaten (Umsatzanteil rund 77%) überproportional zulegte, entwickelte sich der Verkauf von frei verkäuflichen Arzneimitteln (13%) schwächer, was auf die geänderte Erstattungsfähigkeit der Krankenkassen zurückzuführen ist. Der Umsatz einer Einzelapotheke kam zuletzt rein rechnerisch auf durchschnittlich 1,7 Mio. €, gegenüber 1,1 Mio. € im Jahr 1997. Nach Angabe der Bundesvereinigung Deutscher Apothekerverbände (ABDA) blieben in den letzten Jahren etwa zwei Drittel aller Apotheken unterhalb dieses Durchschnittsumsatzes. Etwa 10% der Apotheken erzielten einen Umsatz von bis zu 1 Mio. € und nur 6% von über 2,5 Mio. €. Allerdings erwirtschafteten die großen Apotheken heute deutlich mehr als in den letzten Jahren. Zudem konnten sich auch Apotheken in Ärztehäusern bzw. Medizinischen Versorgungszentren (MVZ) gut positionieren.

2007 stieg der Umsatz der Apotheken um gut 4%; das Wachstum lag nur marginal unter dem langjährigen Trend. Gründe für das Plus waren v. a. Umsatzsteigerungen im Segment verschreibungspflichtige Medikamente als Folge der Leistungserweiterung der Gesetzlichen Krankenversicherung, z.B. für Impfstoffe. Zudem verschrieben die Ärzte mehr teure Medikamente infolge von Produktinnovationen. Auch die verordneten, aber nicht rezeptpflichtigen Medikamente verzeichneten eine überproportionale Entwicklung. Ferner liefen Krankenpflegeartikel gut, weil sich die Apotheken dank ihrer Fachkompetenz gegenüber anderen Wettbewerbern besser positionieren konnten. Demgegenüber stagnierte das Geschäft mit frei verkäuflichen Medikamenten. Andere Vertriebsformen des Einzelhandels wie Drogerien und Reformhäuser bauten diese Segmente aus, und die Erzeugnisse waren dort teilweise merklich billiger als in den Apotheken.

Für das Gesamtjahr 2008 ist wiederum mit einem kräftigen Umsatzanstieg bei rezeptpflichtigen Medikamenten zu rechnen, doch dürfte die Entwicklung im frei verkäuflichen Segment angesichts des wiederum leicht rückläufigen privaten Konsums schwach bleiben. DB Research rechnet im Apothekenmarkt bis 2020 mit einer Umsatzzunahme um durchschnittlich 2,5% p. a., die weiterhin höher ausfällt als im Einzelhandel insgesamt (1% p. a.). Der erwartete intensivere Wettbewerb im Handelsverkaufssegment der Apotheken dürfte zu sinkenden Preisen führen, sodass das nominale Umsatzwachstum gegenüber den vergangenen zehn Jahren gedämpft wird.

Apothekenmarkt im Wandel

Derzeit prüft der Europäische Gerichtshof (EuGH), ob das in Deutschland geltende Fremdbesitzverbot - nach dem nur approbierte Apotheker Apotheken betreiben dürfen - gegen die Niederlassungsfreiheit in der EU verstößt. Ein weiteres Verfahren richtet sich gegen die Beschränkung auf drei Filialen. Die Urteile werden bis Ende des 1. Halbjahres 2009 erwartet. Zwar ist der Ausgang beider Verfahren noch offen, doch rechnet die Branche nach dem Gutachten des EuGH vom Dezember 2008 nicht mit einer Aufhebung der Verbote. Der Generalanwalt empfiehlt, am derzeitigen Apothekengesetz in Deutschland festzuhalten. Das Votum des EuGH-Generalanwaltes gilt als eine Art Vorentscheidung, denn der EuGH folgt in neun von zehn Fällen dieser Empfehlung. Dennoch dürfte es auf mittlere Frist im Apothekenmarkt zu gravierenden Änderung sowohl auf der Angebots- als auch auf der Nachfrageseite kommen. Die strukturellen Änderungen auf der Angebotsseite werden die traditionelle unabhängige Einmannapotheke in Bedrängnis bringen. Diese wird kaum in der Lage sein, sich gegenüber Apothekenzusammenschlüssen bzw. -systemen zu behaupten. Insbesondere die Apotheker in den neuen Bundesländern machen Gebrauch von der Mehrbesitzregelung, weil dort die Apothekendichte noch geringer ist als in Westdeutschland. Zudem dürften die Franchisesysteme weiter wachsen.

Sinkende Preise

Für die Nachfrager könnte diese Entwicklung sinkende Preise im Handelsverkaufssegment bringen, während die Abgabe von rezeptpflichtigen Präparaten aus gesundheitspolitischen Gründen auch weiterhin staatlich reguliert bleiben dürfte. Allerdings könnten die Apothekengemeinschaften bzw. -ketten auch in diesem Segment versuchen, die Pharmaindustrie bzw. den Pharmagroßhandel zu Preiszugeständnissen zu bewegen.

Dies ist möglich, denn im Zuge fortschreitender Filialisierung nimmt die Marktmacht der letzten Stufe gegenüber den Herstellern zu. Davon profitieren die Verbraucher, wie die Entwicklung bei Discountern im Einzelhandel gezeigt hat.

In anderen europäischen Ländern haben Apothekenketten bereits heute hohe Marktanteile erreicht; in Großbritannien liegt er bei 60% und in Norwegen sogar bei über 90%. Demgegenüber ist in der Schweiz zehn Jahre nach der Liberalisierung die Einzelapotheke immer noch die dominierende Größe.